Купить криптовалюту

Оплатить в

USD

Купить и Продажа

HOT

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

Опционы

HOT

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

NEW

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

NEW

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

NEW

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Массовые крупные игроки «защитное сокращение»? В один день американские ETF на биткоин и эфир потеряли почти 1 миллиард долларов

1ч назад

Весь мир празднует, почему только криптоиндустрия «зимует»?

1ч назад

Популярные темы

Подробнее57.14K Популярность

36.93K Популярность

21.53K Популярность

66.45K Популярность

347.32K Популярность

Закрепить

Tiger Research:政策催化、流動性擴張,比特幣 Q1 目標價 18.5 萬美元

Данный отчет подготовлен Tiger Research и представляет наш рыночный прогноз по биткоину на первый квартал 2026 года с целевой ценой в 185 500 долларов. Ключевые моменты

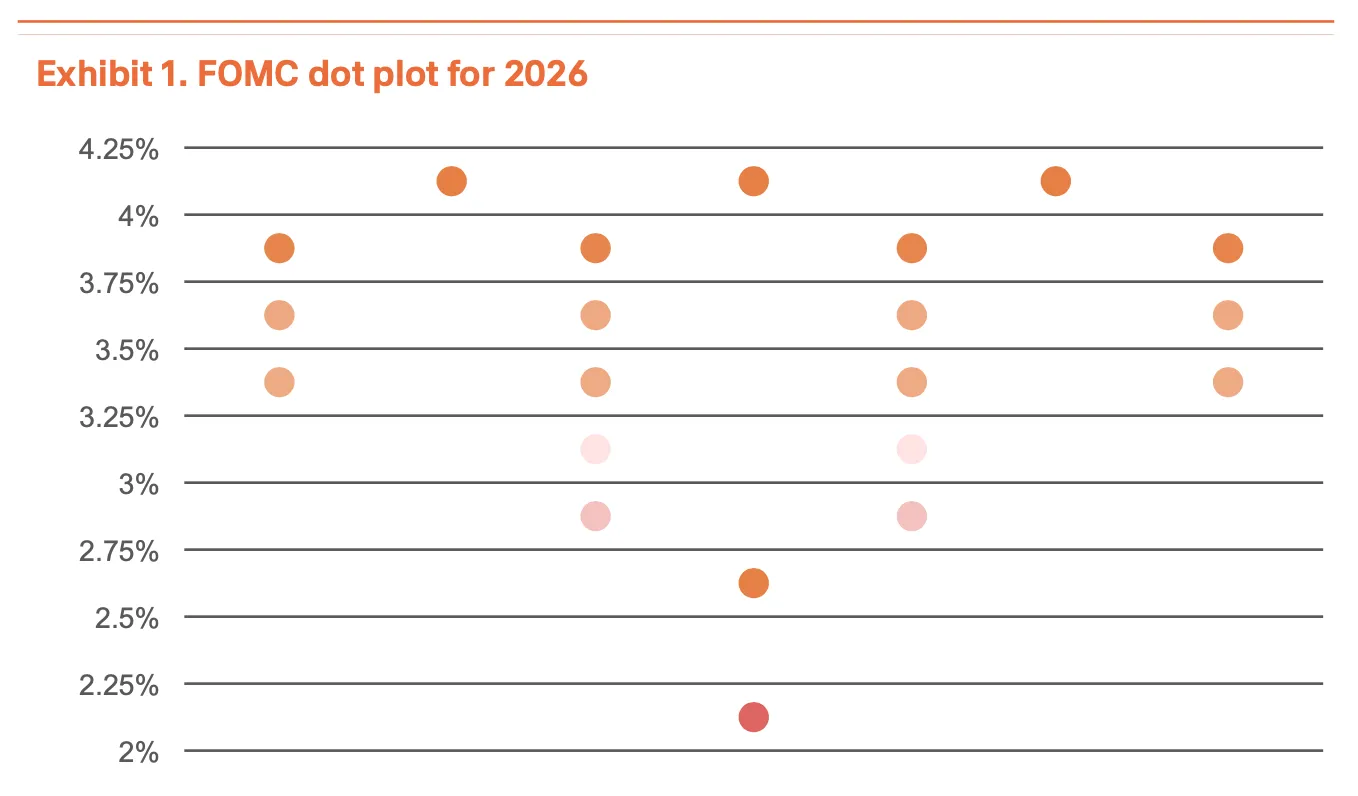

Макроэкономическая политика остается мягкой, импульс роста ослабевает В настоящее время биткоин торгуется около 96 000 долларов. С момента публикации нашего предыдущего отчета 23 октября 2025 года цена снизилась на 12%. Несмотря на недавний откат, макроэкономическая обстановка по-прежнему остается устойчивой. Дорожная карта ФРС остается мягкой Источник: Tiger Research

ФРС трижды снижала ставки в период с сентября по декабрь 2025 года, суммарное снижение составило 75 базисных пунктов, текущая ставка — в диапазоне 3,50%–3,75%. В декабрьской точечной карте ожидается снижение ставки к концу 2026 года до 3,4%. Хотя в этом году маловероятно снижение на 50 базисных пунктов или более за один раз, с окончанием срока полномочий Пауэлла в мае, администрация Трампа может назначить более мягкого преемника, что обеспечит продолжение мягкой денежно-кредитной политики.

Отток институциональных средств и постоянные покупки компаний

Источник: Tiger Research

ФРС трижды снижала ставки в период с сентября по декабрь 2025 года, суммарное снижение составило 75 базисных пунктов, текущая ставка — в диапазоне 3,50%–3,75%. В декабрьской точечной карте ожидается снижение ставки к концу 2026 года до 3,4%. Хотя в этом году маловероятно снижение на 50 базисных пунктов или более за один раз, с окончанием срока полномочий Пауэлла в мае, администрация Трампа может назначить более мягкого преемника, что обеспечит продолжение мягкой денежно-кредитной политики.

Отток институциональных средств и постоянные покупки компаний

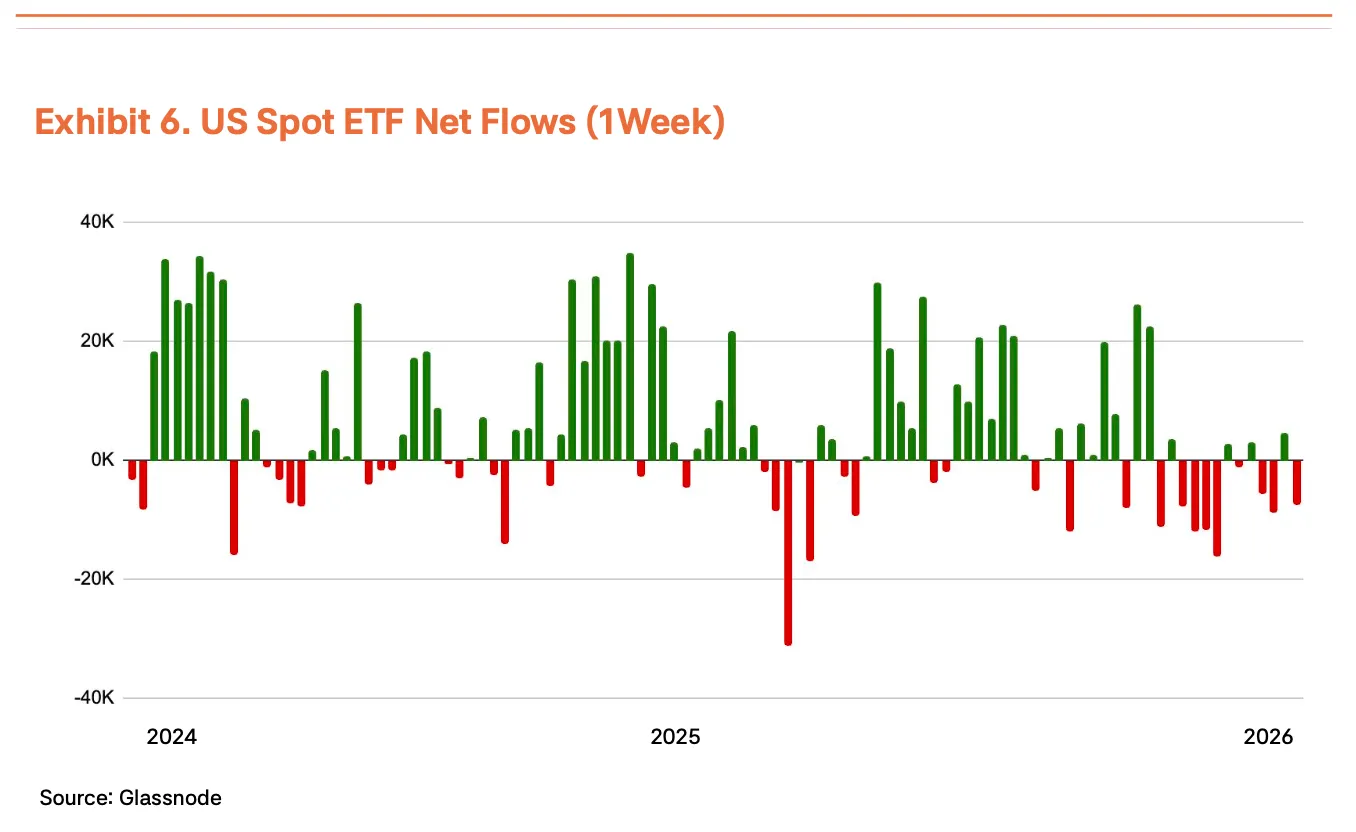

Несмотря на благоприятную макрообстановку, спрос со стороны институциональных инвесторов недавно снизился. В ноябре и декабре поток средств в спотовые ETF составил 45,7 млрд долларов — это рекорд с момента запуска продукта. Годовой чистый приток составил 214 млрд долларов, что на 39% меньше по сравнению с прошлым годом (352 млрд долларов). Хотя ребалансировка активов в январе привела к некоторым притокам, устойчивость этого роста еще предстоит проверить. В то же время компании, такие как MicroStrategy (держит 673 783 BTC, около 3,2% от общего предложения), Metaplanet и Mara, продолжают увеличивать свои позиции.

Закон CLARITY стал катализатором политики

На фоне стагнации институционального спроса регуляторные инициативы начинают играть важную роль. Закон CLARITY, принятый Палатой представителей, четко разграничивает юрисдикцию между Комиссией по ценным бумагам и биржам (SEC) и Комиссией по товарным фьючерсам (CFTC), а также позволяет банкам предоставлять услуги по хранению и залогу цифровых активов. Кроме того, закон предоставляет CFTC полномочия по регулированию рынка цифровых товаров спот, создавая ясную правовую основу для бирж и брокеров. Сенатский банковский комитет планирует рассмотреть закон 15 января, и его одобрение может подтолкнуть долгосрочные традиционные финансовые институты к активным действиям.

Ликвидность остается высокой, биткоин показывает отставание

Ликвидность — еще один важный фактор, помимо регуляторных рисков. Глобальный показатель M2 достиг рекордных значений в четвертом квартале 2024 года и продолжает расти. Исторически сложилось так, что биткоин опережает циклы ликвидности: обычно он растет перед пиковым значением M2 и входит в фазу консолидации на пике. Текущие признаки указывают на дальнейшее расширение ликвидности, что означает потенциал для роста биткоина. Если оценки фондового рынка выглядят переоцененными, капитал может перераспределиться в биткоин.

Макроэкономический фактор скорректирован до +25%, прогноз остается устойчивым

В целом, направление политики снижения ставок и расширения ликвидности остается неизменным. Однако, учитывая замедление притока средств, смену руководства ФРС и рост геополитических рисков, мы снизили макроэкономический коэффициент с +35% до +25%. Несмотря на снижение, этот показатель остается в позитивной зоне, и мы считаем, что регуляторные инициативы и продолжение расширения M2 будут поддерживать долгосрочный рост.

Поддержка на уровне 84 000 долларов и сопротивление на 98 000 долларов

Ончейн-индикаторы дают дополнительные сигналы для макроанализа. Во время коррекции в ноябре 2025 года инвестиции по низким ценам сосредоточились около 84 000 долларов, сформировав четкую поддержку. В настоящее время биткоин уже пробил этот диапазон. Уровень 98 000 долларов соответствует средней стоимости для краткосрочных держателей и является психологическим и техническим сопротивлением.

Несмотря на благоприятную макрообстановку, спрос со стороны институциональных инвесторов недавно снизился. В ноябре и декабре поток средств в спотовые ETF составил 45,7 млрд долларов — это рекорд с момента запуска продукта. Годовой чистый приток составил 214 млрд долларов, что на 39% меньше по сравнению с прошлым годом (352 млрд долларов). Хотя ребалансировка активов в январе привела к некоторым притокам, устойчивость этого роста еще предстоит проверить. В то же время компании, такие как MicroStrategy (держит 673 783 BTC, около 3,2% от общего предложения), Metaplanet и Mara, продолжают увеличивать свои позиции.

Закон CLARITY стал катализатором политики

На фоне стагнации институционального спроса регуляторные инициативы начинают играть важную роль. Закон CLARITY, принятый Палатой представителей, четко разграничивает юрисдикцию между Комиссией по ценным бумагам и биржам (SEC) и Комиссией по товарным фьючерсам (CFTC), а также позволяет банкам предоставлять услуги по хранению и залогу цифровых активов. Кроме того, закон предоставляет CFTC полномочия по регулированию рынка цифровых товаров спот, создавая ясную правовую основу для бирж и брокеров. Сенатский банковский комитет планирует рассмотреть закон 15 января, и его одобрение может подтолкнуть долгосрочные традиционные финансовые институты к активным действиям.

Ликвидность остается высокой, биткоин показывает отставание

Ликвидность — еще один важный фактор, помимо регуляторных рисков. Глобальный показатель M2 достиг рекордных значений в четвертом квартале 2024 года и продолжает расти. Исторически сложилось так, что биткоин опережает циклы ликвидности: обычно он растет перед пиковым значением M2 и входит в фазу консолидации на пике. Текущие признаки указывают на дальнейшее расширение ликвидности, что означает потенциал для роста биткоина. Если оценки фондового рынка выглядят переоцененными, капитал может перераспределиться в биткоин.

Макроэкономический фактор скорректирован до +25%, прогноз остается устойчивым

В целом, направление политики снижения ставок и расширения ликвидности остается неизменным. Однако, учитывая замедление притока средств, смену руководства ФРС и рост геополитических рисков, мы снизили макроэкономический коэффициент с +35% до +25%. Несмотря на снижение, этот показатель остается в позитивной зоне, и мы считаем, что регуляторные инициативы и продолжение расширения M2 будут поддерживать долгосрочный рост.

Поддержка на уровне 84 000 долларов и сопротивление на 98 000 долларов

Ончейн-индикаторы дают дополнительные сигналы для макроанализа. Во время коррекции в ноябре 2025 года инвестиции по низким ценам сосредоточились около 84 000 долларов, сформировав четкую поддержку. В настоящее время биткоин уже пробил этот диапазон. Уровень 98 000 долларов соответствует средней стоимости для краткосрочных держателей и является психологическим и техническим сопротивлением.

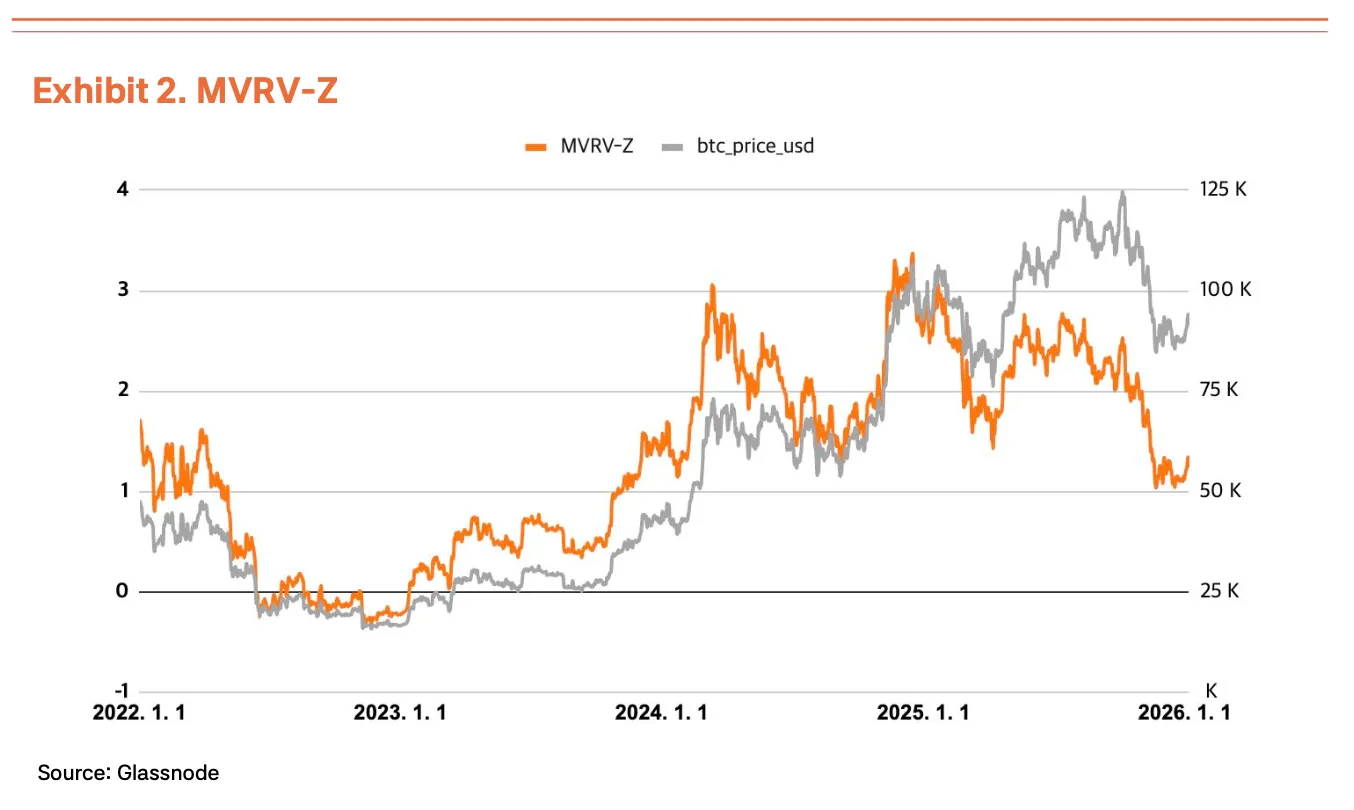

Ончейн-данные показывают, что рыночное настроение меняется с паники на нейтральное. Ключевые показатели, такие как MVRV-Z (1.25), NUPL (0.39) и aSOPR (1.00), вышли из зоны переоценки и вошли в равновесную зону. Это означает, что вероятность резкого роста, вызванного паникой, снижается, однако структура рынка остается здоровой. В сочетании с макроэкономическими и регуляторными факторами, статистика подтверждает возможность долгосрочного повышения цен.

Стоит отметить, что текущая структура рынка значительно отличается от предыдущих циклов. Рост доли институциональных и долгосрочных инвесторов снижает вероятность панических массовых распродаж, вызванных розничными инвесторами. Недавние откаты скорее свидетельствуют о постепенной ребалансировке. Несмотря на краткосрочные колебания, структура роста остается целостной.

Целевая цена пересмотрена до 185 500 долларов, оптимистичный прогноз остается

Используя модель оценки TVM, мы получаем нейтральную базовую оценку на первый квартал 2026 года в размере 145 000 долларов (немного ниже предыдущего отчета — 154 000 долларов). В сочетании с нулевым базовым корректировочным фактором и +25% макроэкономической корректировкой, мы устанавливаем скорректированную целевую цену в 185 500 долларов.

Мы повысили базовый корректировочный фактор с -2% до 0%. Хотя активность сети не изменилась существенно, повышенное внимание к экосистеме BTCFi компенсировало некоторые медвежьи сигналы. Также, учитывая замедление институциональных потоков и геополитические риски, мы снизили макроэкономический коэффициент с +35% до +25%.

Это снижение целевой цены не следует воспринимать как медвежий сигнал. Даже после корректировки модель показывает потенциал роста примерно на 100%. Более низкая базовая цена отражает недавние волатильности, однако внутренняя ценность биткоина продолжит расти в среднесрочной и долгосрочной перспективе. Мы считаем, что недавние откаты — это здоровая часть ребалансировки, и перспективы долгосрочного роста остаются без изменений.

Ончейн-данные показывают, что рыночное настроение меняется с паники на нейтральное. Ключевые показатели, такие как MVRV-Z (1.25), NUPL (0.39) и aSOPR (1.00), вышли из зоны переоценки и вошли в равновесную зону. Это означает, что вероятность резкого роста, вызванного паникой, снижается, однако структура рынка остается здоровой. В сочетании с макроэкономическими и регуляторными факторами, статистика подтверждает возможность долгосрочного повышения цен.

Стоит отметить, что текущая структура рынка значительно отличается от предыдущих циклов. Рост доли институциональных и долгосрочных инвесторов снижает вероятность панических массовых распродаж, вызванных розничными инвесторами. Недавние откаты скорее свидетельствуют о постепенной ребалансировке. Несмотря на краткосрочные колебания, структура роста остается целостной.

Целевая цена пересмотрена до 185 500 долларов, оптимистичный прогноз остается

Используя модель оценки TVM, мы получаем нейтральную базовую оценку на первый квартал 2026 года в размере 145 000 долларов (немного ниже предыдущего отчета — 154 000 долларов). В сочетании с нулевым базовым корректировочным фактором и +25% макроэкономической корректировкой, мы устанавливаем скорректированную целевую цену в 185 500 долларов.

Мы повысили базовый корректировочный фактор с -2% до 0%. Хотя активность сети не изменилась существенно, повышенное внимание к экосистеме BTCFi компенсировало некоторые медвежьи сигналы. Также, учитывая замедление институциональных потоков и геополитические риски, мы снизили макроэкономический коэффициент с +35% до +25%.

Это снижение целевой цены не следует воспринимать как медвежий сигнал. Даже после корректировки модель показывает потенциал роста примерно на 100%. Более низкая базовая цена отражает недавние волатильности, однако внутренняя ценность биткоина продолжит расти в среднесрочной и долгосрочной перспективе. Мы считаем, что недавние откаты — это здоровая часть ребалансировки, и перспективы долгосрочного роста остаются без изменений.