Парадокс CLARITY

Здравствуйте,

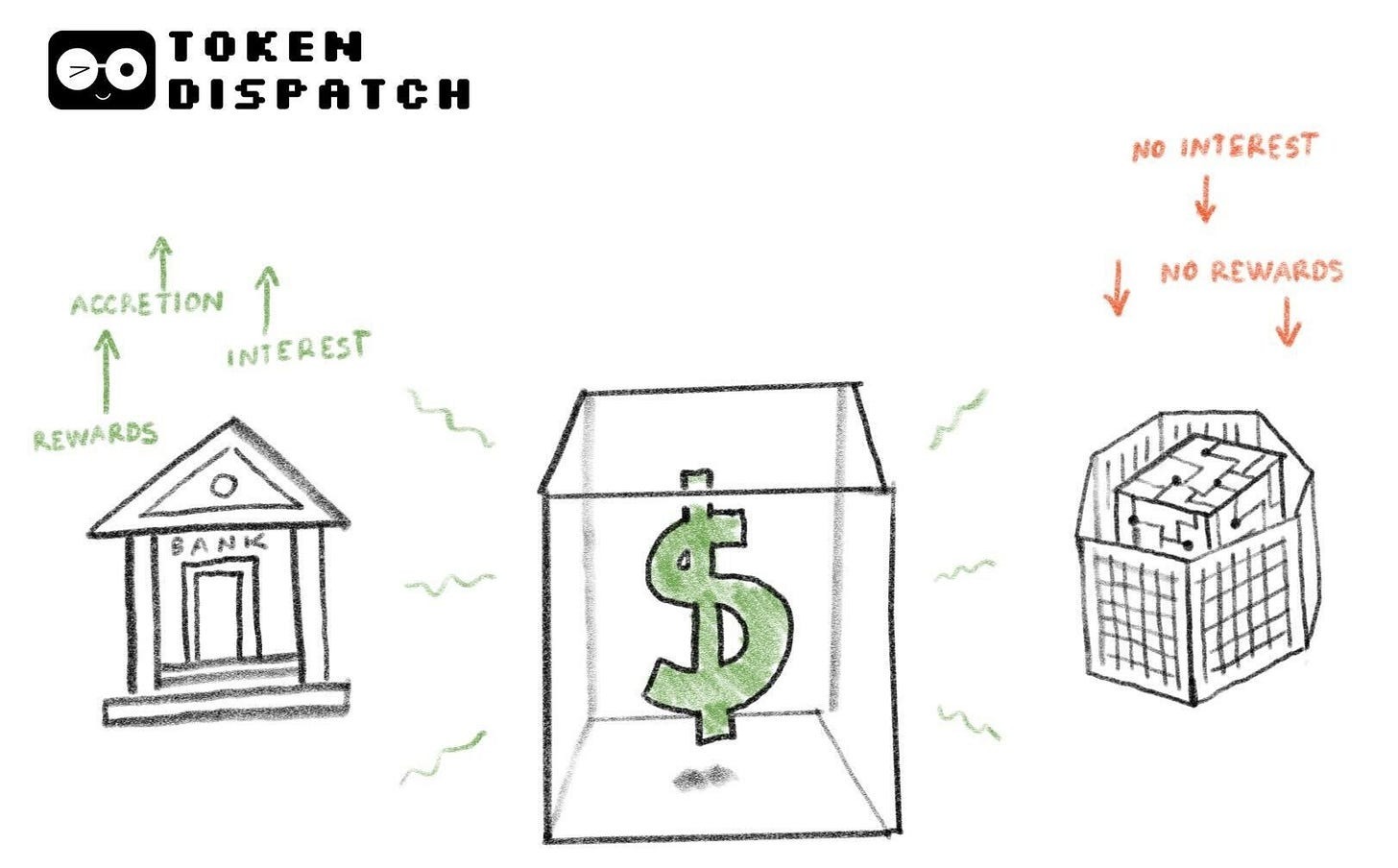

На протяжении истории деньги редко оставались нейтральным инструментом — они приносили доход. Задолго до появления современной банковской системы деньги должны были приносить прибыль при хранении или предоставлении в долг.

Около третьего тысячелетия до н. э. в древней Месопотамии взимали проценты по займам в серебре. С V века до н. э. в Древней Греции применяли nautikà — морские кредиты для финансирования рискованных торговых рейсов. В этой модели кредитор финансировал груз купца для одного плавания, принимая на себя риск полной потери средств при гибели судна, но требовал высокий процент (часто 22–30%) при успешном возвращении. В Риме проценты настолько прочно вошли в экономическую жизнь, что нередко приводили к долговым кризисам, вынуждая власти к добровольному списанию долгов.

Во всех этих системах сохранялась идея о том, что деньги — не просто пассивное средство сбережения. Хранить деньги без компенсации считалось исключением. С развитием современной финансовой системы взгляды на природу денег только усиливались. Банковские депозиты приносили проценты, и стало общепринятым, что деньги, не приносящие дохода, постепенно теряют экономическую ценность.

В этом контексте стейблкоины появились в финансовой системе. Если убрать блокчейн, они мало похожи на криптовалюту или спекулятивный актив. Их позиционировали как цифровые доллары, предназначенные для блокчейн-мира без географических границ и с низкими издержками. Стейблкоины обещали быструю обработку, минимальные потери и круглосуточную доступность. Однако законодательство США запрещает эмитентам стейблкоинов выплачивать доход (проценты) держателям.

Поэтому закон CLARITY, который обсуждается в Конгрессе США, стал предметом споров. В сочетании с законом GENIUS Act, принятым в июле 2025 года, он запрещает эмитентам стейблкоинов выплачивать проценты держателям, но разрешает «вознаграждения за активность».

Это вызвало резкое недовольство банковского сектора по поводу текущей редакции законопроекта. Некоторые поправки, инициированные банковской отраслью, направлены на полную отмену любых вознаграждений по стейблкоинам.

В сегодняшнем аналитическом материале я расскажу, почему закон CLARITY в нынешнем виде может повлиять на криптоиндустрию и почему это вызывает явное недовольство отрасли предложенным законопроектом.

Переходим к сути…

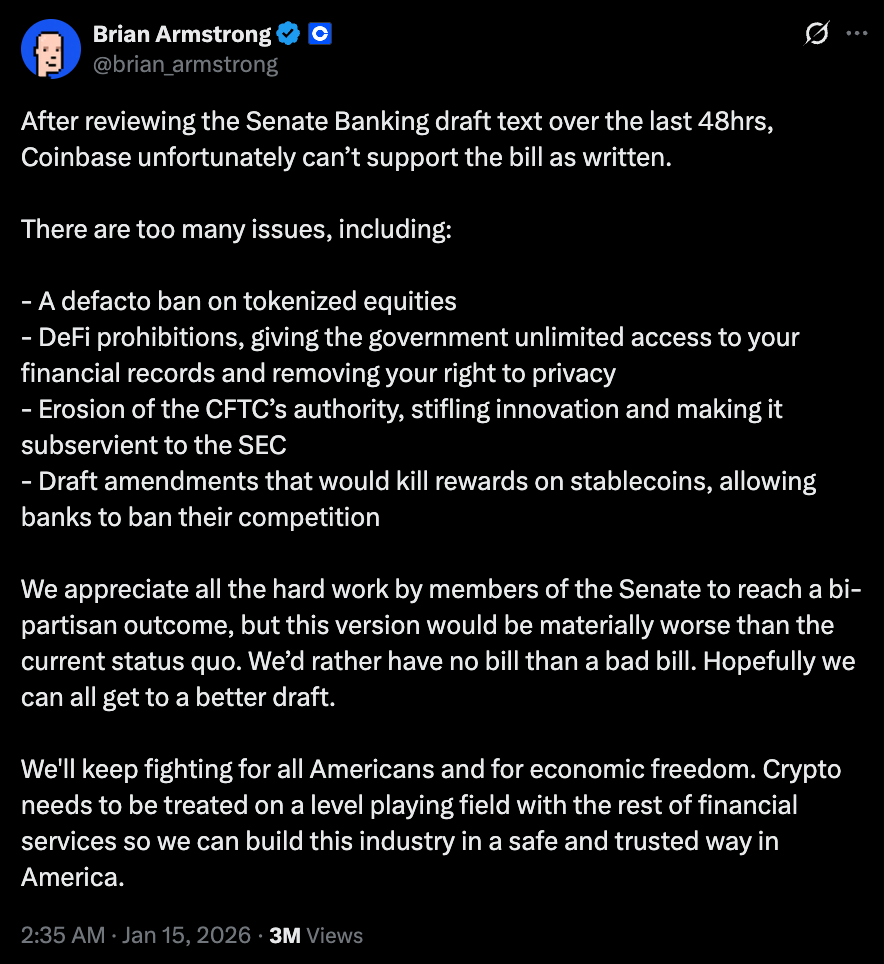

Спустя 48 часов после ознакомления с проектом комитета по банковскому делу Сената Coinbase публично отозвала свою поддержку. «Лучше вообще без закона, чем с плохим законом», — заявил CEO Брайан Армстронг в твиттере, отметив, что инициатива, призванная обеспечить регуляторную ясность, может ухудшить положение отрасли по сравнению с текущим статусом.

Через несколько часов после того, как крупнейшая публичная криптокомпания США отозвала поддержку, комитет по банковскому делу Сената отложил рассмотрение законопроекта — исполнительную сессию, на которой должны были обсуждаться поправки.

Главное возражение против законопроекта очевидно. Законопроект предлагает рассматривать стейблкоины исключительно как платежные инструменты, а не как денежные эквиваленты. Именно этот спорный момент вызывает недовольство тех, кто ожидал, что стейблкоины радикально изменят сферу платежей.

В такой редакции законопроект сводит стейблкоины к простым каналам, а не к активам для оптимизации капитала. Как уже отмечалось, деньги никогда не были пассивными. Запрет процентов на базовом уровне и вознаграждений за использование стейблкоинов ограничивает их потенциал по оптимизации доходности, которая считается их сильной стороной.

Здесь же возникают вопросы конкуренции. Если банкам разрешено выплачивать проценты по депозитам и предоставлять бонусы за использование дебетовых/кредитных карт, почему эмитентам стейблкоинов это запрещено? Это создает преимущества для традиционных игроков и подрывает долгосрочные преимущества, которые обещают стейблкоины.

Критика Брайана выходит за рамки доходности и вознаграждений по стейблкоинам и касается того, как законопроект может навредить отрасли. Он также отметил проблемы, связанные с запретами в DeFi.

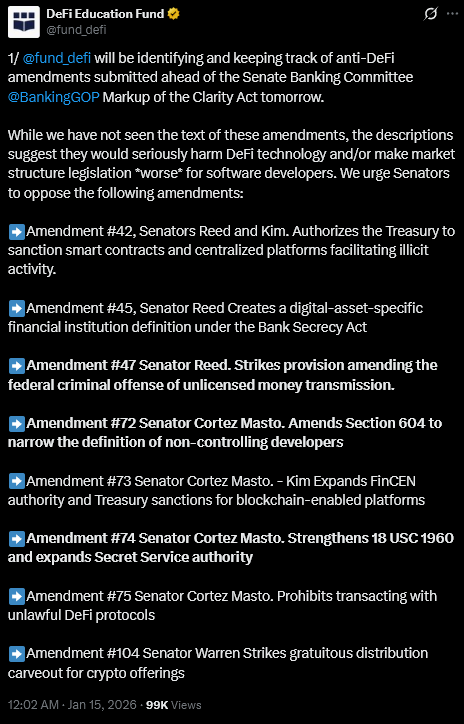

DeFi Education Fund, организация, занимающаяся политикой и продвижением DeFi, также призвала сенаторов отклонить поправки к законопроекту, которые, по их мнению, могут навредить DeFi.

«Хотя мы не видели текста этих поправок, их описание указывает на то, что они могут серьезно навредить технологиям DeFi и/или ухудшить законодательство о рыночной структуре для разработчиков ПО», — написала организация в X.

Хотя закон CLARITY официально признает децентрализацию, его определение крайне узкое. Протоколы, находящиеся под «общим контролем» или обладающие возможностью изменять правила либо ограничивать транзакции, могут попасть под банковские требования по комплаенсу.

Ожидается, что регулирование повысит прозрачность и подотчетность. Однако децентрализация — динамический процесс, требующий гибкого управления и экстренного контроля для устойчивости, а не доминирования. Жесткие определения создают дополнительную неопределенность для разработчиков и пользователей.

Далее идет токенизация — область, где разрыв между обещаниями и политикой особенно заметен. Токенизированные акции и фонды обеспечивают быструю обработку, снижают риски контрагентов и способствуют постоянному формированию цены. В перспективе это делает рынки более эффективными, сокращая циклы расчетов и уменьшая объем капитала, замороженного в посттрейдинговых процессах.

Тем не менее, текущая версия закона CLARITY оставляет токенизированные ценные бумаги в регуляторной неопределенности. Прямого запрета нет, но формулировки создают неясность по вопросам хранения токенизированных акций.

Если стейблкоины ограничены платежами, а токенизированные активы — выпуском, путь к более эффективным рынкам капитала существенно сужается.

Некоторые считают, что стейблкоины могут остаться платежными инструментами, а доходность можно получать через токенизированные фонды денежного рынка, DeFi-хранилища или традиционные банки. Технически это верно. Но на рынке всегда есть игроки, стремящиеся к более эффективной оптимизации капитала. Инновации всегда рождают обходные решения. Часто это приводит к выводу капитала за рубеж. Иногда такие перемещения бывают непрозрачными, и в будущем регуляторы могут пожалеть, что не предвидели этот отток.

Однако есть аргумент, который становится главным против законопроекта. Трудно не признать, что законопроект в нынешнем виде усиливает позиции банков, ослабляет инновационный потенциал и ограничивает отрасль, способную оптимизировать рынки.

Что хуже, это может происходить с двумя существенными издержками. Законопроект устраняет конкуренцию между банковской и криптоотраслями, позволяя банкам получать больше прибыли. Во-вторых, он оставляет клиентов в зависимости от банков, лишая их возможности оптимизировать доходность в регулируемых рынках.

Это высокая цена, и именно она удерживает критиков от поддержки законопроекта.

Вызывает обеспокоенность то, что законопроект представлен как защита потребителей, обеспечение регуляторной определенности и интеграция криптоактивов, тогда как его положения говорят об обратном.

Положения заранее определяют, какие части финансовой системы могут конкурировать за ценность. Пока банки работают в привычных рамках, эмитенты стейблкоинов вынуждены существовать в более узком экономическом пространстве.

Но деньги не остаются пассивными. Они стремятся к эффективности. История показывает: когда капитал ограничен в одном канале, он находит другой. Иронично, что именно такой сценарий и пытается предотвратить регулирование.

Положительный момент для криптоиндустрии в том, что разногласия по законопроекту выходят за рамки самой отрасли.

У законопроекта все еще нет достаточной поддержки в Конгрессе. Многие демократы не готовы голосовать за него без обсуждения поправок. Без их поддержки закон не может быть принят, даже если игнорировать позицию криптоотрасли. Даже если все 53 республиканца проголосуют «за», для принятия законопроекта с квалифицированным большинством и преодоления филибастера потребуется поддержка минимум семи демократов в Сенате.

Не думаю, что США примут закон, который устроит всех. Это невозможно и нецелесообразно. Проблема в том, что США регулируют не просто новую категорию активов, а пытаются законодательно определить форму денег, обладающую высокой конкурентоспособностью. Это усложняет задачу, вынуждая законодателей сталкиваться с конкуренцией и принимать положения, способные бросить вызов действующим игрокам — банкам.

Стремление ужесточить определения, ограничить допустимое поведение и сохранить существующие структуры понятно. Однако это может превратить регулирование в инструмент защиты, который отталкивает капитал, а не привлекает его.

Важно, чтобы сопротивление закону CLARITY не воспринималось как протест против контроля. Если цель — интеграция криптоактивов в финансовую систему, а не их изоляция, США должны создать правила, позволяющие новым формам денег конкурировать, терпеть неудачи и развиваться в четких регуляторных рамках. Это также заставит действующих игроков повышать свою эффективность.

В итоге закон, вредящий тем, кого он должен защищать, хуже, чем его отсутствие.

На этом сегодняшний разбор завершен. Скоро будут новые материалы.

До встречи, оставайтесь любознательными,

Отказ от ответственности:

- Данная статья перепечатана с ресурса [Token Dispatch]. Все права принадлежат оригинальному автору [Prathik Desai]. По вопросам перепечатки обращайтесь в команду Gate Learn, и они оперативно рассмотрят обращение.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, выражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки выполнен командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена