CLARITYパラドックス

こんにちは。

歴史を振り返ると、貨幣は単なる中立的な存在ではなく、常に価値を生み出す役割を担ってきました。近代銀行制度が誕生する以前から、貨幣は保有や貸付によって利益を生むものと認識されていました。

紀元前3千年頃の古代メソポタミアでは、銀の貸付に利息を課す慣習がありました。紀元前5世紀以降の古代ギリシャでは、リスクの高い海上交易を支える「ナウティカ(海運融資)」が用いられていました。この制度では、貸し手は商人の貨物を一度の航海に限り資金提供し、船が沈没すれば全損を受け入れる一方、無事帰還すれば高利(通常22~30%)を要求しました。ローマでは利息が経済活動に深く根付いていたため、度重なる債務危機が発生し、任意の債務救済が政治的に不可欠となりました。

こうした制度に共通しているのは、貨幣が単なる価値保存手段にとどまらず、積極的な役割を持つという考え方です。報酬なしで貨幣を保有するのは例外的でした。近代金融が発展するにつれ、貨幣の本質に対する認識はさらに強まりました。銀行預金は利息を生み、複利で増えない貨幣は徐々に経済的価値を失うという認識が一般化しました。

このような背景のもと、ステーブルコインが金融システムに登場しました。ブロックチェーン技術を除けば、ステーブルコインは他の暗号資産や投機的資産とはほとんど共通点がありません。ステーブルコインはデジタルドルとして、国境を越えた取引やコスト削減を実現するブロックチェーン対応の世界に適応したと主張しました。ステーブルコインは迅速な決済、摩擦の低減、24時間稼働を約束しました。しかし、米国法ではステーブルコイン発行者が保有者に利回り(利息)を支払うことが禁止されています。

これが、現在米国議会で審議されているCLARITY法案が大きな論争を呼んでいる理由です。この法案は、2025年7月に可決された関連法案GENIUS法案と合わせて読むと、ステーブルコイン発行者が保有者に利息を支払うことを禁止しつつ、「活動ベースの報酬」を認める内容となっています。

このため、銀行業界は現行の法案に強く反発しています。銀行業界による一部の修正案は、ステーブルコインの報酬制度自体を廃止することを目的としています。

本日の特集では、現行のCLARITY法案が暗号資産業界にどのような影響を及ぼす可能性があるのか、そして業界が法案に強く反発する理由について解説します。

それでは本題に移ります……

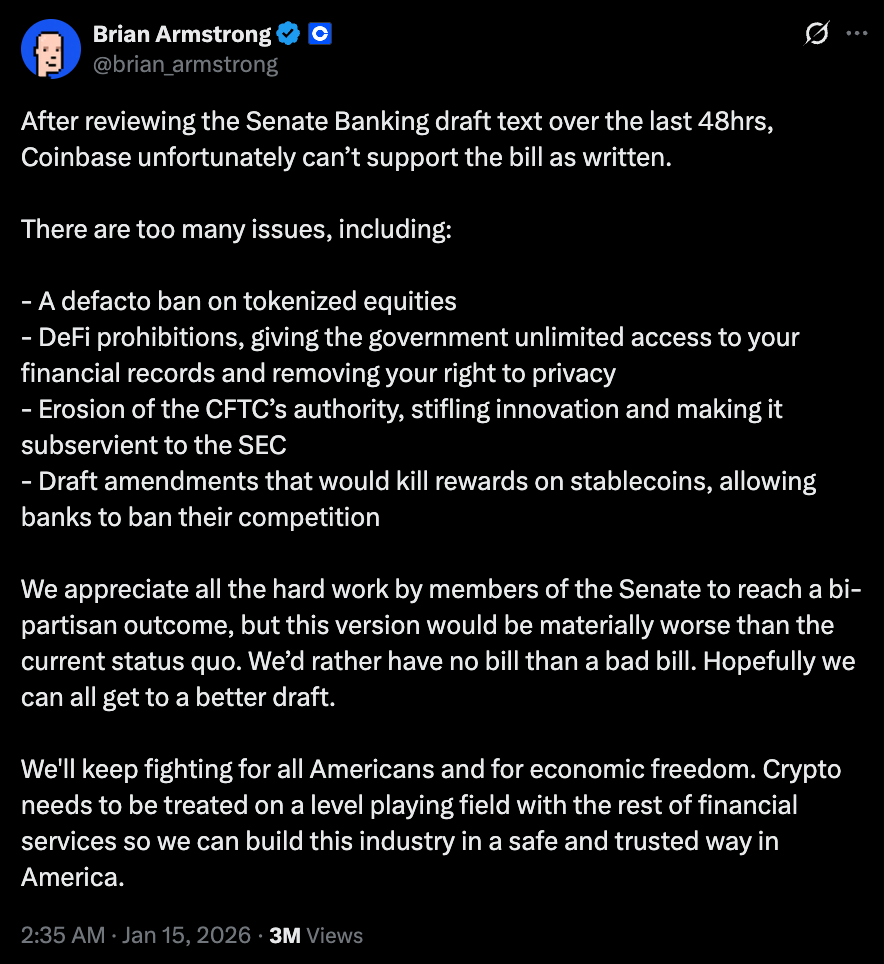

上院銀行委員会の法案草案が公開されてから48時間以内に、Coinbaseは公式に支持を撤回しました。「悪い法案なら、ない方がましだ」とCEOのBrian ArmstrongはXで投稿し、規制の明確化を謳うこの法案が現状よりも業界の状況を悪化させると主張しました。

米国上場最大の暗号資産企業が支持を撤回した数時間後、上院銀行委員会は法案の修正を議論する予定だった審議会を延期しました。

この法案への根本的な反論は明白です。法案はステーブルコインを純粋な決済手段としてのみ扱い、貨幣の等価物として認めていません。これは、ステーブルコインが決済を根本的に変革すると期待していた人々にとって大きな問題です。

現行法案では、ステーブルコインは単なる送金手段に過ぎず、資本の最適化に活用できる資産とはみなされません。前述のとおり、貨幣は本来このような扱いを受けてきませんでした。基盤層で利息を禁止し、ステーブルコイン利用による活動ベースの報酬も制限することで、ステーブルコインが本来得意とする利回り最適化の機能を阻害します。

ここで競争に関する懸念も浮上します。銀行が預金に利息を支払い、デビット/クレジットカード利用に報酬を提供できるのに、なぜステーブルコイン発行者には同様の権利が認められないのでしょうか。この規制は既存金融機関を有利にし、ステーブルコインが約束する長期的な利点を損ないます。

Brian氏の批判は、ステーブルコインの利回りや報酬の問題を超えて、法案が業界にとって有害である点にも及んでいます。また、DeFi(分散型金融)関連の禁止事項についても問題を指摘しています。

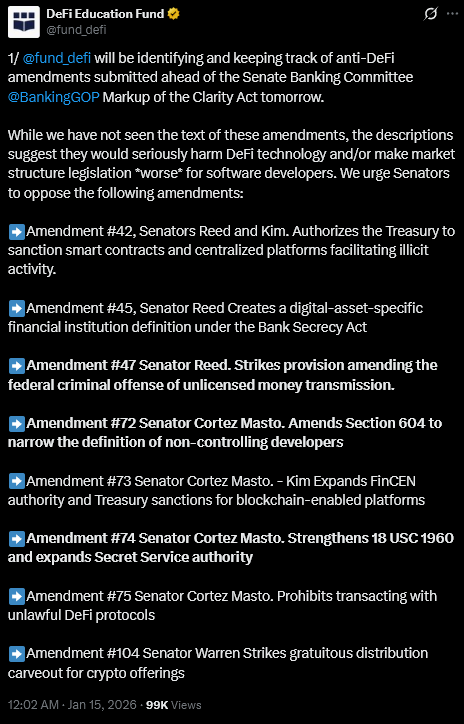

DeFiの政策・啓発団体であるDeFi Education Fundも、法案の「反DeFi」的な修正案に反対するよう上院議員に呼びかけました。

「これらの修正案の全文は確認できていませんが、説明内容から判断すると、DeFi技術に深刻な悪影響を及ぼすか、ソフトウェア開発者にとって市場構造法案をさらに悪化させる可能性があります」と同団体はXで投稿しています。

CLARITY法案は分散化を正式に認めていますが、その定義は非常に限定的です。「共通の管理下」にあるプロトコルや、ルール変更や取引制限の権限を保持するプロトコルは、銀行型のコンプライアンス義務の対象となるリスクがあります。

規制は監視や説明責任を導入することが期待されています。しかし、分散化は静的な状態ではなく、進化するガバナンスと緊急時の制御によるレジリエンスが求められる動的なスペクトラムです。こうした厳格な定義は、開発者やユーザーにさらなる不確実性をもたらします。

さらにトークン化の分野では、約束と政策の間に大きなギャップが存在します。トークン化された株式やファンドは、決済の迅速化、カウンターパーティリスクの低減、継続的な価格発見を実現します。最終的には、決済サイクルの短縮や取引後プロセスに拘束される資本の削減を通じて、市場の効率化を促進します。

しかし、CLARITY法案の現行草案では、トークン化証券は規制上の不明確な状態に置かれています。文言上は明確な禁止はありませんが、トークン化株式のカストディ(保管)に関して十分な不確実性を残しています。

ステーブルコインが決済手段に限定され、トークン化資産の発行が制約される場合、資本市場の効率化への道は大きく狭まります。

一部では、ステーブルコインは決済手段として存続し、利回りはトークン化マネーマーケットファンドやDeFiボールト、従来型銀行を通じて提供できるという意見もあります。技術的には誤りではありません。しかし、資本の効率化を追求する市場参加者は常に存在し、イノベーションは抜け道を生みます。しばしば、その抜け道は資本の海外移転を含み、場合によっては規制当局が後に資本流出を予期できなかったことを後悔するような不透明な動きとなることもあります。

それでも、法案反対の最大の論拠は他の議論を超越しています。現行法案は構造的に銀行を強化し、イノベーションの展望を弱体化させ、市場効率化を担う業界の発展を阻害することは容易に想像できます。

さらに問題なのは、これが二重の大きなコストを伴う可能性があることです。法案は銀行と暗号資産業界の健全な競争の可能性を消し去り、銀行の利益だけが増える状況を生みます。加えて、顧客は銀行の裁量に左右され、規制市場内で利回り最適化の選択肢を失います。

これらは大きなコストであり、まさに批判者が支持を控える理由となっています。

消費者保護や規制の明確化、暗号資産の金融システムへの統合を目的とした法案と謳われながら、その条項は逆の内容を示唆している点が懸念されます。

条項は金融システムのどの部分が価値獲得の競争に参加できるかを事前に決定します。銀行は従来の枠組み内で活動を継続できる一方、ステーブルコイン発行者はより狭い経済圏での活動を強いられることになります。

しかし、貨幣は受動的なままでいることを好みません。効率性を求めて流れます。歴史は、資本が一つのチャネルで制約されるたびに、必ず他の道を見つけることを示しています。皮肉にも、これは規制が防ごうとするまさにその状況です。

暗号資産業界にとって良い点は、この法案に対する反対意見が業界外にも広がっていることです。

法案は依然として議会内で十分な支持を得ていません。複数の民主党議員は、提案された修正案について議論・検討がなされない限り、賛成票を投じることに消極的です。彼らの支持がなければ、暗号資産業界の反発を無視しても法案は前進できません。仮に53名の共和党議員全員が賛成しても、法案成立には上院全体で少なくとも7名の民主党議員の賛成が必要であり、フィリバスターを乗り越えるためにはスーパー・マジョリティが求められます。

米国が全員を満足させる法案に到達するとは思っていませんし、それが可能とも望ましいとも考えていません。問題は、米国が新たな資産分類を規制するだけでなく、本質的に競争力の高い貨幣の形態を立法化しようとしている点にあります。これが困難な理由であり、立法者が既存勢力(銀行など)との競争に向き合い、現状を揺るがす条項の検討を迫られることになります。

定義の厳格化、認められる行為の制限、既存構造の維持という衝動は理解できます。しかし、それは規制を資本を引き寄せるのではなく遠ざける防御的な手段に変えてしまうリスクがあります。

したがって、CLARITY法案への反発は監督への反対と解釈されるべきではありません。もし目的が暗号資産を金融システムに統合することであるなら、米国は新しい貨幣形態が明確な規制の枠組みの中で競争し、失敗し、進化できるルールを設計すべきです。これにより既存勢力も競争力の向上を迫られるでしょう。

最終的に、保護すると称する対象を傷つける法案は、何もないよりも悪いものです。

今週の特集は以上です。次回もどうぞご期待ください。

それまで好奇心を持ち続けてください。

免責事項:

- 本記事は[Token Dispatch]から転載しています。著作権はすべて原著者[Prathik Desai]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解および意見は著者個人のものであり、いかなる投資助言でもありません。

- 他言語への翻訳はGate Learnチームが実施しています。特に記載がない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

共有

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

USDT0とは何ですか

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDCとドルの未来