機構級 RWA 基礎設施預計於 2026 年初完備

坦率來說,過去六個月機構級 RWA(現實世界資產)代幣化領域的發展,確實值得產業高度關注。市場規模即將突破 200 億美元,這代表真正的機構資金已經部署到鏈上,而非單純投機炒作。

我持續追蹤這條賽道,成長速度極為驚人。無論是國債、私人信貸還是代幣化股票,這些資產遷移至區塊鏈基礎設施的速度,遠遠超出市場主流敘事的預期。

五大協議構築了產業基石:Rayls Labs、Ondo Finance、Centrifuge、Canton Network 和 Polymesh。它們並非搶奪同一批客戶,而是各自聚焦不同機構需求。銀行重視隱私,資產管理人追求效率,華爾街機構則著眼於合規基礎設施。

重點不在於誰「勝出」,而是機構會選擇哪一條 Rails,以及數兆美元傳統資產將如何透過這些協議完成遷移。

低調市場規模逼近 200 億美元

三年前,代幣化 RWA 幾乎無人問津。如今,國債、私人信貸及公開股票領域已部署近 200 億美元資金。2024 年初僅為 60-80 億美元。

實際上,細分數據比總量更值得關注。

最新市場快照(數據來源:rwa.xyz,2026 年 1 月初):

• 國債與貨幣市場基金:約 80-90 億美元(占比 45-50%)

• 私人信貸:20-60 億美元(基數小但增速最快,占比 20-30%)

• 公開股票:超過 4 億美元(快速成長,主要由 Ondo 領先)

三大動能推動產業採納加速:

- 收益套利至關重要。代幣化國債產品提供 4-6% 收益,且可 24 小時存取,對比傳統 T+2 結算週期。私人信貸工具年化 8-12%。對於管理數十億美元閒置資金的機構財務主管而言,收益計算非常直觀。

- 監管框架已落地。歐盟 MiCA 監管已涵蓋 27 國。SEC Project Crypto 正在推進鏈上證券合規架構。No-Action Letter 讓 DTCC 等基礎設施方得以進行資產代幣化。

- 託管與預言機基礎設施成熟。Chronicle Labs 已處理超過 200 億美元安全價值。Halborn 完成主流 RWA 協議安全審計,底層系統已能滿足機構託管標準。

但挑戰依然嚴峻。跨鏈碎片化每年預估損失 13 億美元。同類資產在不同鏈上的交易價差達 1-3%,資金遷移成本高於套利收益。隱私需求與監管透明度要求存在天然衝突。

Rayls Labs:銀行機構真正需求的隱私基礎設施

@ RaylsLabs 定位為銀行與去中心化金融之間的合規橋樑。由巴西金融科技 Parfin 開發,Framework Ventures、ParaFi Capital、Valor Capital 及 Alexia Ventures 投資,採用公有許可、相容 EVM 的 Layer 1,專為受監管機構設計。

我持續關注 Enygma 專案。重點不在技術參數,而在方法論。Rayls 解決的是銀行的實際需求,而不是 DeFi 圈預設的銀行需求。

Enygma 隱私技術堆疊:

• 零知識證明保障交易隱私

• 同態加密支援加密資料運算

• 原生支援公鏈與機構私有網路互通

• 原子交換與嵌入式交割,實現付款隱私

• 可編程合規,指定稽核方選擇性揭露

實際應用案例包括:

• 巴西中央銀行:CBDC 跨境結算試點

• Núclea:受監管應收帳款代幣化

• 多家未公開節點客戶:私有 DvP 流程

最新進展:Rayls 於 2026 年 1 月 8 日宣布通過 Halborn 安全審計,為 RWA 基礎設施提供機構級安全認證。這對銀行評估生產部署至關重要。

AmFi Alliance 計畫於 2027 年 6 月前將 Rayls 上代幣化資產規模提升至 10 億美元,並配套 500 萬枚 RLS 代幣獎勵。AmFi(巴西最大私人信貸代幣化平台)帶來即時交易流,分階段於 18 個月內完成具體里程碑。這是迄今對任何區塊鏈生態系統最大規模的機構 RWA 承諾之一。

目標市場:需要機構級隱私的銀行、中央銀行和資產管理人。公有許可模式僅允許持牌金融機構參與驗證,並確保交易資料保密。

難點在於落地成效。尚無公開 TVL 或試點以外的客戶部署,2027 年中 AmFi 10 億美元目標將成為關鍵檢驗。

Ondo Finance:多鏈擴張最快的平台

@ OndoFinance 實現了 RWA 代幣化領域機構到零售端最快速的擴張。最初專注國債,如今已成為代幣化公開股票最大平台。

最新數據(2026 年 1 月):

• TVL(總鎖定價值):19.3 億美元

• 代幣化股票:超過 4 億美元,達成里程碑(市場占比 53%)

• Solana 上 USDY 持倉約 1.76 億美元

我實際體驗了 Solana 上的 USDY 產品,使用感受非常流暢:結合機構級國債與 DeFi 存取性,這才是核心價值。

近期進展:Ondo 於 2026 年 1 月 8 日上線 98 種新代幣化資產,涵蓋 AI、電動車及主題板塊的股票與 ETF。推進速度極快。

Ondo 計畫於 2026 年第一季在 Solana 推出代幣化美股與 ETF,展現對零售友好型基礎設施的積極擴張。產品路線圖目標是擴展至 1000 種以上代幣化資產。

板塊聚焦:

• AI:NVIDIA、資料中心 REITs

• 電動車:Tesla、電池製造商

• 主題投資:傳統門檻較高的領域

多鏈部署策略:• Ethereum:DeFi 流動性與機構背書 • BNB Chain:交易所原生用戶 • Solana:消費者取向高吞吐量,亞秒級確認

Ondo TVL 達 19.3 億美元時代幣價格下跌,正說明協議成長優先於投機。成長主要來自機構國債和 DeFi 協議對閒置穩定幣的收益需求。2025 年第四季市場盤整期間 TVL 成長展現真實需求,而非短期炒作。

憑藉建立經紀商託管關係、完成 Halborn 安全審計、六個月內於三大鏈上線產品,Ondo 已領先同業,競爭者難以追趕。Backed Finance 代幣化資產僅約 1.62 億美元,差距明顯。

非交易時段挑戰:代幣可全天候轉移,但定價仍需參考交易所時段,美股夜間可能出現套利空間。證券法規要求嚴格 KYC 與資格驗證,限制了「無許可」敘事。

Centrifuge:資產管理人真正部署數十億美元的鏈上基礎設施

@ centrifuge 已成為機構級私人信貸代幣化基礎設施標準。協議 TVL 於 2025 年 12 月已達 13-14.5 億美元,背後是實際機構資金投入。

主要機構部署案例:

- Janus Henderson 合作(全球資產管理規模 3730 億美元) • Anemoy AAA CLO 基金:全鏈上 AAA 級擔保貸款債券 • 與 214 億美元 AAA CLO ETF 採同一投資經理 • 2025 年 7 月擴展,計畫在 Avalanche 增加 2.5 億美元

- Grove 配置(Sky 生態機構信貸協議) • 10 億美元承諾配置策略 • 5000 萬美元作為首批錨定資金 • 創始團隊來自 Deloitte、Citigroup、BlockTower Capital、Hildene Capital Management

- Chronicle Labs 預言機合作(2026 年 1 月 8 日宣布) • Asset 證明框架,提供加密驗證的持倉級數據 • 透明的淨值計算、託管驗證與合規報告 • LP 與稽核方可存取儀表板

預言機問題一直是產業難題。Chronicle 的方案首次真正滿足機構需求:可驗證數據且不影響鏈上效率。1 月 8 日的公告還附有示範影片,證明已可用。

Centrifuge 差異化機制:

與其他協議僅包裝鏈下產品不同,Centrifuge 在發行時即將信貸策略代幣化。流程如下:

- 發行人以單一透明流程結構並管理基金

- 機構投資人配置穩定幣

- 資金經信貸審核後流向借款人

- 還款按比例經智能合約分配給代幣持有者

- AAA 級資產年化收益率 3.3-4.6%,全程透明

多鏈 V3 架構:• Ethereum • Base • Arbitrum • Celo • Avalanche

關鍵在於資產管理人需要鏈上信貸能支援數十億美元部署。Centrifuge 已達成此目標。僅 Janus Henderson 合作就帶來數十億美元容量。

協議在產業標準制定上的領導地位(共同創立 Tokenized Asset Coalition 與 Real-World Asset Summit)進一步鞏固了其基礎設施地位。

挑戰在於突破錨定資本。雖然 14.5 億美元 TVL 反映機構需求,但 3.8% 目標年化收益低於 DeFi 過去的高風險高報酬。吸引 DeFi 原生流動性提供者(除 Sky 生態配置外)是下一個關鍵課題。

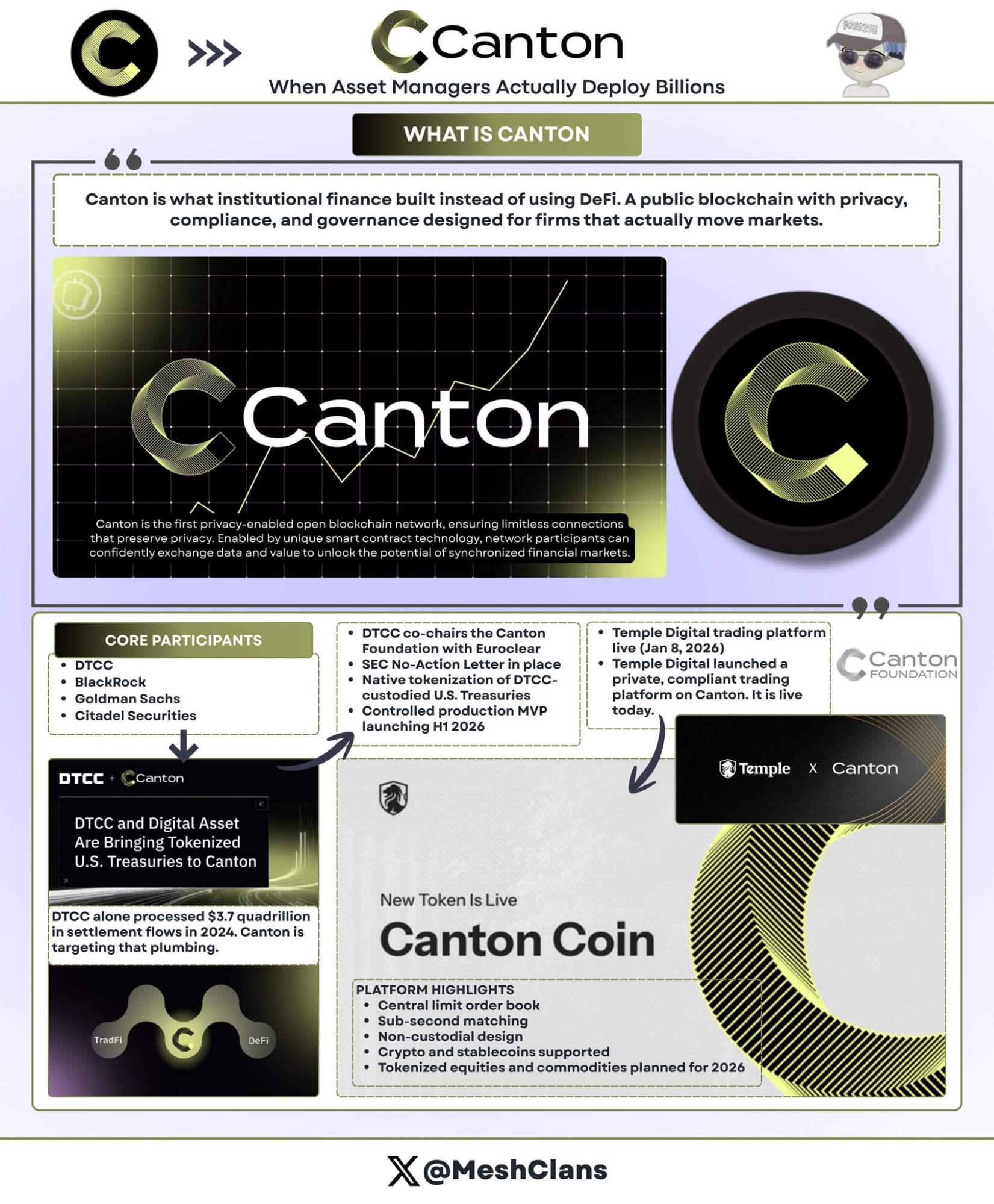

Canton Network:華爾街級區塊鏈基礎設施

@ CantonNetwork 是機構區塊鏈對 DeFi 無許可理念的回應:由華爾街頂級機構支持的隱私型公有網路。

參與方包括:

• DTCC(美國存託信託與結算公司)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton 目標是 DTCC 於 2024 年處理的 3.7 兆億美元年結算流。這並非誤植。

DTCC 合作(2025 年 12 月)

DTCC 合作極具分量。這是美國證券結算的核心,直接參與 Canton 基礎設施建設。這不是試點,而是基礎設施承諾。

雙方合作取得 SEC No-Action Letter 批准,允許部分 DTCC 託管的美國國債在 Canton 原生代幣化,並於 2026 年上半年推出受控生產 MVP。

核心細節:

• DTCC 與 Euroclear 共同擔任 Canton 基金會主席

• 主導治理而非僅為參與者

• 首期聚焦國債(極低信用風險、高流動性、監管明確)

• MVP 後有望擴展至公司債、股票、結構化產品

我原本對許可鏈存疑,但 DTCC 合作改變了我的看法。並非因技術更優,而是傳統金融確實會採用這類基礎設施。

Temple Digital 上線(2026 年 1 月 8 日)

Canton 的機構價值主張在 Temple Digital Group 1 月 8 日上線的私有交易平台獲得驗證。此平台已正式上線,而非「即將推出」。

中心限價訂單簿,亞秒級撮合,非託管架構。目前支援加密貨幣與穩定幣。代幣化股票及大宗商品預計於 2026 年上線。

生態系統:Franklin Templeton(82800 萬美元貨幣市場基金)、JPMorgan(JPM Coin 用於 DvP 結算)。

Canton 隱私架構:

隱私在智能合約層面透過 Daml(數位資產建模語言)實現:

• 合約精確指定哪些方可見哪些數據

• 監管方可存取完整稽核紀錄

• 交易對手可見交易詳情

• 競爭者與公眾無法存取資訊

• 狀態更新在網路內原子傳播

對於習慣 Bloomberg 終端與暗池交易的機構,Canton 架構結合區塊鏈效率與交易策略保護。華爾街絕不會用公開透明帳本處理專有交易。

網路已吸引超過 300 家參與機構,雖大部分成交量或許仍為模擬試點而非正式流量。限制在於速度:2026 年上半年 MVP 交付反映多季規劃週期,而 DeFi 協議僅需數週即可上線產品。

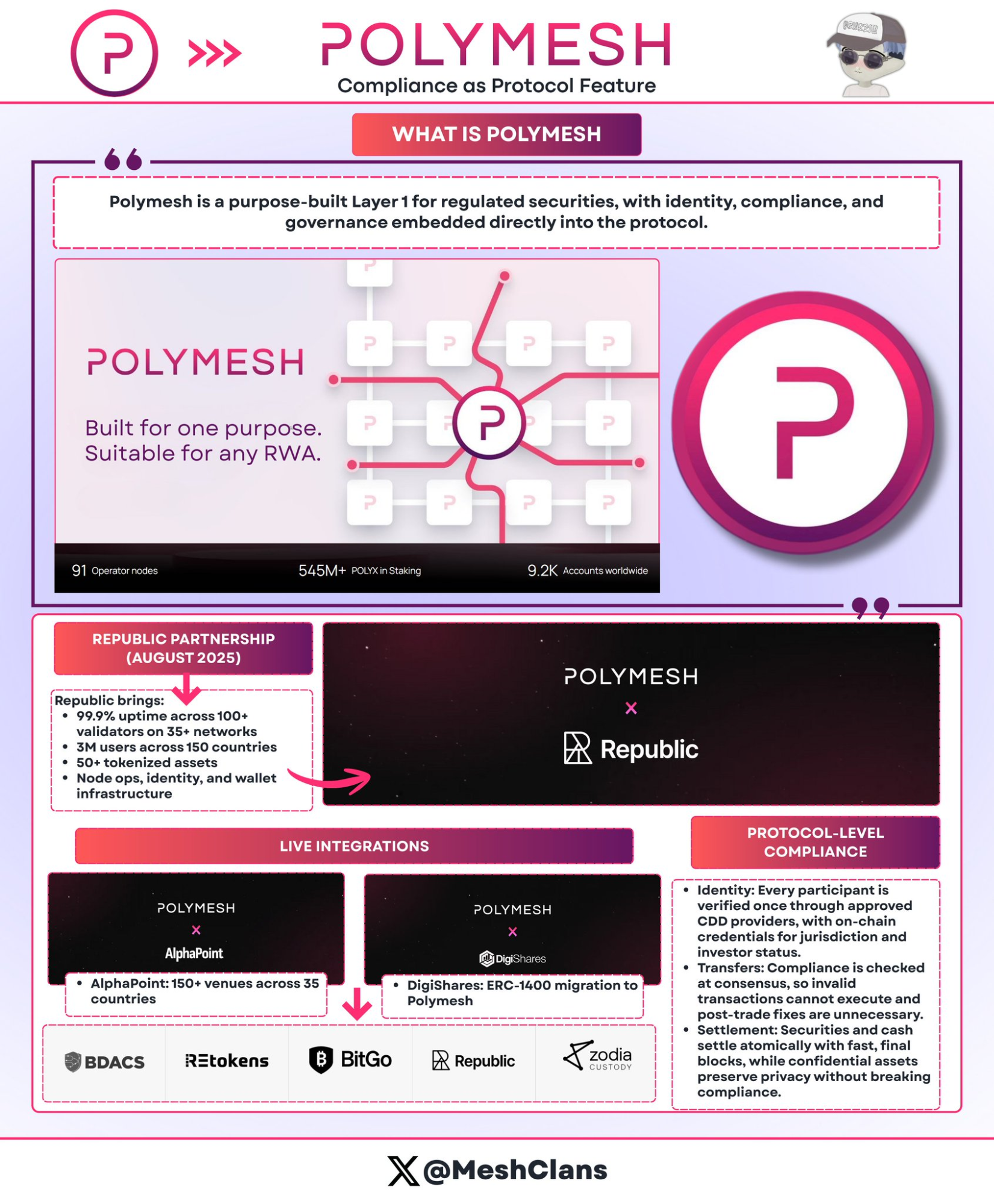

Polymesh:合規原生證券區塊鏈

@ PolymeshNetwork 以協議層合規取代智能合約的複雜性。專為受監管證券打造,合規驗證於共識層完成,而非客製化程式碼。

核心機制:

• 協議層強制身分驗證(許可 CDD 服務商)

• 協議內建轉帳規則(不合規交易於共識層直接失敗)

• 原子交割對付款,6 秒內完成

生產整合:

• Republic(2025 年 8 月):私募證券發行

• AlphaPoint:涵蓋 35 國、150+ 場所

• 目標:受監管基金、不動產、公司股權

優勢:無需客製智能合約審計,協議自動因應監管變化,無法執行不合規轉帳。

挑戰:獨立鏈導致與 DeFi 流動性隔離。預計 2026 年第二季上線 Ethereum 跨鏈橋,成效待觀察。

合規原生架構徹底簡化發行方流程。對於受 ERC-1400 複雜性困擾的證券代幣發行人,Polymesh 的方案極具吸引力:將合規寫進協議層,而非智能合約。

五大協議如何細分市場

五家協議彼此不直接競爭,各自解決不同痛點:

隱私方案:

• Canton:Daml 智能合約(華爾街對手關係)

• Rayls:零知識證明(銀行級數學隱私)

• Polymesh:協議層身分(即插即用合規)

擴展策略:

• Ondo:三鏈 19.3 億美元,速度優先

• Centrifuge:機構信貸 13-14.5 億美元,深度優先

目標市場:

• 銀行/CBDC → Rayls

• 零售/DeFi → Ondo

• 資產管理人 → Centrifuge

• 華爾街 → Canton

• 證券代幣 → Polymesh

這種細分比許多人想像的更為關鍵。機構並非選擇「最佳區塊鏈」,而是選擇能解決自身監管、營運與競爭需求的基礎設施。

尚未解決的產業關鍵難題

跨鏈碎片化成本極高:每年預估損失 13-15 億美元。同類資產於不同鏈上價差達 1-3%,跨鏈橋成本高於套利收益。若 2030 年仍未解決,預計損失將超過 750 億美元。

這是產業最棘手的難題。即使基礎設施再完善,流動性分散於不相容鏈上,效率提升亦將消失。

隱私與透明度衝突:機構需保密,監管方要求可稽核。多方場景(發行人、投資人、評級機構、監管、稽核)各需不同可見性。目前尚無完美解決方案。

監管碎片化:歐盟有 MiCA(涵蓋 27 國),美國需逐案申請 No-Action Letter(耗時數月)。跨境流動面臨司法衝突。

預言機風險:代幣化資產依賴鏈下數據。資料提供方若遭攻擊,鏈上資產映射即失真。Chronicle 的 Asset 證明框架雖有助益,但風險依然存在。

這些皆為基礎設施級難題,每個協議都在嘗試解決,尚無完美答案。

邁向 1000 億美元的路徑:2026 年產業催化劑

2026 年值得關注的產業催化劑:

- Ondo Solana 上線(2026 年第一季)

• 檢驗零售規模分發能否帶來可持續流動性

• 成功指標:持有人數超過 10 萬,展現真實需求

- Canton DTCC MVP(2026 年上半年)

• 驗證區塊鏈國債結算能力

• 若成功,數兆美元資金有望遷移至鏈上基礎設施

- 美國 CLARITY 法案通過

• 提供監管確定性

• 促使觀望中的機構資金得以部署

- Centrifuge Grove 部署

• 10 億美元配置預計於 2026 年完成

• 檢驗機構信貸代幣化的真實資本落地

• 若無信用事件,資產管理人信心將顯著提升

市場預測:

• 2030 年目標:代幣化資產 2-4 兆美元

• 成長需求:需從目前 197 億美元擴大 50-100 倍

• 假設:監管穩定、互操作性成熟、無重大機構失誤

分板塊成長:

• 私人信貸:目前 20-60 億美元 → 2030 年 1500-2000 億美元以上(基數小,成長最快)

• 代幣化國債:若貨幣市場基金遷移鏈上,潛力超過 5 兆美元

• 不動產:預計 3-4 兆美元(取決於產權登記是否採用鏈上相容模式)

1000 億美元里程碑:

預計達成時間:2027-2028 年

分解預測:

• 機構信貸:300-400 億美元

• 國債:300-400 億美元

• 代幣化股票:200-300 億美元

• 不動產/大宗商品:100-200 億美元

這約需較現有規模成長 5 倍。以 2025 年第四季機構動能及即將到來的監管明朗化來看,雖然進取但非不可能。

五大協議的重要性

2026 年初的機構 RWA 領域揭示一個現實:沒有單一贏家,因為沒有單一市場。

這正是基礎設施應有的進化方向。

每個協議各自解決不同痛點:

• Rayls → 銀行業隱私

• Ondo → 股票代幣化分發

• Centrifuge → 資產管理人鏈上部署

• Canton → 華爾街基礎設施遷移

• Polymesh → 證券合規簡化

市場自 2024 年初的 85 億美元成長至 197 億美元,顯示真實需求而非炒作。

機構參與者核心訴求:

• 財務主管:收益與營運效率

• 資產管理人:降低分銷成本,擴大投資人基礎

• 銀行:滿足合規要求的基礎設施

未來 18 個月將檢驗這些平台:

• Ondo Solana 上線 → 檢驗零售擴展性

• Canton DTCC MVP → 檢驗機構結算能力

• Centrifuge Grove 部署 → 檢驗信貸代幣化的真實資本落地

• Rayls 10 億美元 AmFi 目標 → 檢驗隱私基礎設施採納情形

執行重於架構,結果重於路線圖。這才是產業核心。

傳統金融正展開鏈上遷移的多年進程。這五大協議為機構資本提供所需基礎設施:隱私層、合規框架與結算系統。它們的成敗將決定代幣化究竟是提升現有體系效率,抑或徹底取代金融業數百年來的中介模式。

機構於 2026 年的基礎設施選擇,將左右未來十年產業格局。

持續關注 2026 年關鍵催化劑。這一年將見證哪些基礎設施真正落地。產業遠未結束,但機構已開始做出選擇,進展速度遠超市場主流敘事。

關鍵里程碑:

• 第一季:Ondo Solana 上線(98 種以上股票已上線)

• 上半年:Canton DTCC MVP(華爾街基礎設施上的國債代幣化)

• 持續進行:Centrifuge Grove 10 億美元部署、Rayls AmFi 進展

數兆美元資金即將湧入。

NFA。

免責聲明:

- 本文轉載自 [MeshClans]。著作權屬原作者 [MeshClans] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,我們將及時處理。

- 責任聲明:本文內容僅代表作者個人觀點,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特殊說明外,禁止複製、分發或抄襲譯文。

分享

相關文章

使用 RWA 收益重塑 Web3 社區獎勵模型

真實世界資產 - 所有資產都將鏈上移動

分析潛在的RWA專案和未來的挑戰

Creditcoin(CTC美元):一個分散的RWA信用金融系統

加密敘事是什麼?2025年熱門敘事盤點(更新版)