Vì sao việc so sánh BTC hiện tại với năm 2022 lại bị xem là hoàn toàn thiếu chuyên nghiệp

Gần đây, một số nhà phân tích đã so sánh biến động giá BTC hiện tại với giai đoạn năm 2022.

Đúng là mô hình giá ngắn hạn có vẻ khá tương đồng.

Nhưng nếu xét về dài hạn thì sự so sánh này là hoàn toàn vô lý.

Xét trên các yếu tố:

- mô hình giá dài hạn

- bối cảnh kinh tế vĩ mô

- cơ cấu nhà đầu tư và cấu trúc cung/nắm giữ

thì logic nền tảng đã thay đổi căn bản.

Trong quá trình phân tích và giao dịch thị trường tài chính, SAI LẦM LỚN NHẤT là chỉ tập trung vào những điểm tương đồng ngắn hạn, bề nổi mà bỏ qua các yếu tố dài hạn, vĩ mô và căn bản.

Bối cảnh vĩ mô hoàn toàn trái ngược

Tháng 3 năm 2022, Mỹ ở trong chu kỳ lạm phát cao, tăng lãi suất mạnh do các nguyên nhân:

- thanh khoản dư thừa thời COVID

- chiến sự Ukraine bùng phát khiến lạm phát tăng mạnh hơn

Lãi suất phi rủi ro tăng, thanh khoản bị rút khỏi hệ thống, điều kiện tài chính bị siết chặt.

Trong môi trường đó, dòng vốn chủ yếu tìm cách né rủi ro.

Những gì quan sát ở BTC thực chất là cấu trúc phân phối ở vùng giá cao trong chu kỳ siết chặt.

Hiện nay, môi trường vĩ mô lại hoàn toàn đối lập:

- Xung đột Ukraine đang hạ nhiệt (một phần nhờ Mỹ nỗ lực giảm lạm phát, hạ lãi suất),

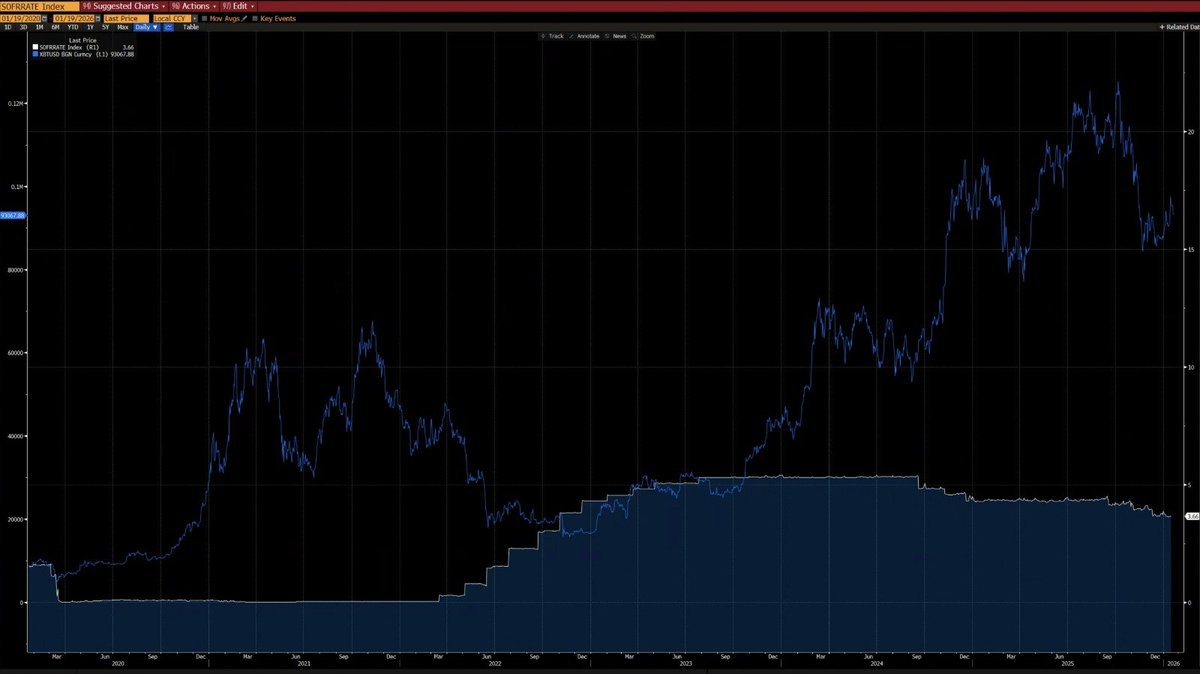

- CPI và lãi suất phi rủi ro Mỹ đều giảm,

- Đặc biệt, cuộc cách mạng công nghệ AI đã làm tăng xác suất nền kinh tế bước vào chu kỳ giảm phát dài hạn. Như vậy, trên chu kỳ lớn, lãi suất đã chuyển sang giai đoạn cắt giảm,

- Thanh khoản ngân hàng trung ương được bơm trở lại hệ thống tài chính,

- Điều này xác lập hành vi dòng vốn chuyển sang ưu tiên rủi ro.

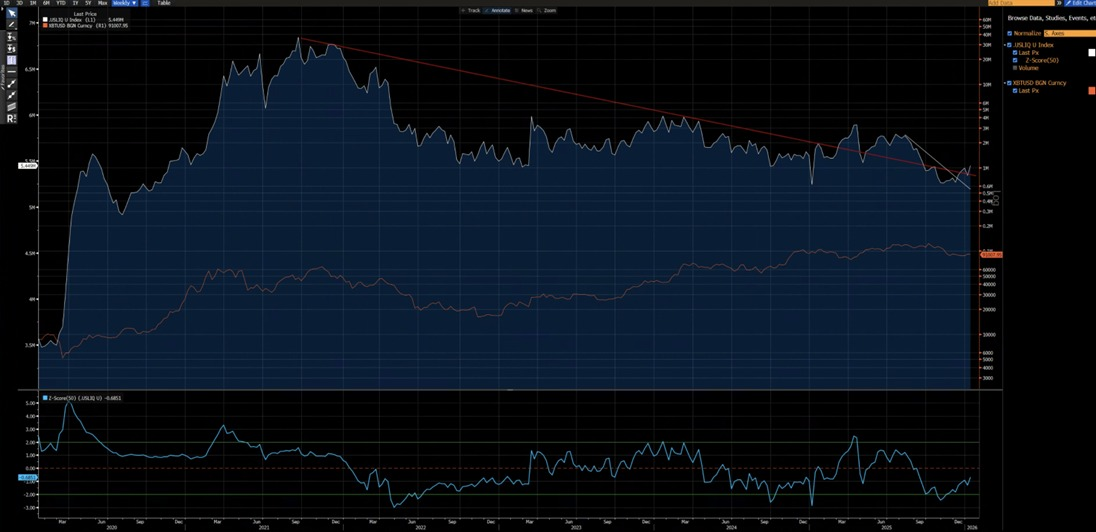

Dựa trên biểu đồ dưới, từ năm 2020, BTC và biến động CPI YoY thể hiện mối tương quan nghịch rõ rệt — BTC thường giảm trong các chu kỳ lạm phát tăng và phục hồi trong chu kỳ giảm phát.

Dưới tác động của làn sóng công nghệ AI, xác suất kinh tế giảm phát dài hạn là rất cao — Elon Musk cũng đồng tình với quan điểm này, củng cố thêm cho luận điểm của chúng tôi.

Biểu đồ dưới cho thấy từ năm 2020, BTC có tương quan mạnh với chỉ số thanh khoản Mỹ (ngoại trừ biến động năm 2024 do dòng vốn ETF). Hiện tại, chỉ số thanh khoản Mỹ đã vượt qua cả hai đường xu hướng giảm ngắn hạn (màu trắng) và dài hạn (màu đỏ) — một XU HƯỚNG TĂNG MỚI đang hình thành.

Cấu trúc kỹ thuật khác biệt

2021–2022:

- Mô hình đỉnh M trên biểu đồ tuần, thường xuất hiện ở các đỉnh chu kỳ dài, kìm hãm giá trong thời gian dài.

2025:

- Phá vỡ kênh giá tăng trên biểu đồ tuần. Xét xác suất, đây có thể là bẫy giảm trước khi giá bật trở lại kênh.

Đúng là không thể loại trừ hoàn toàn kịch bản giảm giá kiểu 2022 tiếp diễn.

Tuy nhiên, cần lưu ý vùng 80.850 / 62.000 đã tích lũy và luân chuyển rất mạnh.

Sự hấp thụ này tạo ra tỷ lệ lợi nhuận/rủi ro vượt trội cho vị thế mua lên:

biên lợi nhuận tiềm năng lớn hơn rủi ro giảm giá.

Điều kiện cần thiết để tái lập thị trường gấu kiểu 2022?

Các điều kiện bắt buộc phải đồng thời xuất hiện:

- Một cú sốc lạm phát mới hoặc khủng hoảng địa chính trị lớn tương tự năm 2022,

- Ngân hàng trung ương quay lại tăng lãi suất hoặc thắt chặt bảng cân đối,

- Phá vỡ quyết đoán và duy trì dưới mốc 80.850.

Nếu các điều kiện này chưa hội tụ, việc gọi tên thị trường gấu cấu trúc là quá sớm và chỉ mang tính đầu cơ, không có cơ sở phân tích.

Gần đây, một số nhà phân tích đã so sánh biến động giá BTC hiện tại với giai đoạn năm 2022.

Đúng là mô hình giá ngắn hạn có vẻ khá tương đồng.

Nhưng nếu xét về dài hạn thì sự so sánh này là hoàn toàn vô lý.

Xét trên các yếu tố:

- mô hình giá dài hạn

- bối cảnh kinh tế vĩ mô

- cơ cấu nhà đầu tư và cấu trúc cung/nắm giữ

thì logic nền tảng đã thay đổi căn bản.

Trong quá trình phân tích và giao dịch thị trường tài chính, SAI LẦM LỚN NHẤT là chỉ tập trung vào những điểm tương đồng ngắn hạn, bề nổi mà bỏ qua các yếu tố dài hạn, vĩ mô và căn bản.

Bối cảnh vĩ mô hoàn toàn trái ngược

Tháng 3 năm 2022, Mỹ ở trong chu kỳ lạm phát cao, tăng lãi suất mạnh do các nguyên nhân:

- thanh khoản dư thừa thời COVID

- chiến sự Ukraine bùng phát khiến lạm phát tăng mạnh hơn

Lãi suất phi rủi ro tăng, thanh khoản bị rút khỏi hệ thống, điều kiện tài chính bị siết chặt.

Trong môi trường đó, dòng vốn chủ yếu tìm cách né rủi ro.

Những gì quan sát ở BTC thực chất là cấu trúc phân phối ở vùng giá cao trong chu kỳ siết chặt.

Hiện nay, môi trường vĩ mô lại hoàn toàn đối lập:

- Xung đột Ukraine đang hạ nhiệt (một phần nhờ Mỹ nỗ lực giảm lạm phát, hạ lãi suất),

- CPI và lãi suất phi rủi ro Mỹ đều giảm,

- Đặc biệt, cuộc cách mạng công nghệ AI đã làm tăng xác suất nền kinh tế bước vào chu kỳ giảm phát dài hạn. Như vậy, trên chu kỳ lớn, lãi suất đã chuyển sang giai đoạn cắt giảm,

- Thanh khoản ngân hàng trung ương được bơm trở lại hệ thống tài chính,

- Điều này xác lập hành vi dòng vốn chuyển sang ưu tiên rủi ro.

Dựa trên biểu đồ dưới, từ năm 2020, BTC và biến động CPI YoY thể hiện mối tương quan nghịch rõ rệt — BTC thường giảm trong các chu kỳ lạm phát tăng và phục hồi trong chu kỳ giảm phát.

Dưới tác động của làn sóng công nghệ AI, xác suất kinh tế giảm phát dài hạn là rất cao — Elon Musk cũng đồng tình với quan điểm này, củng cố thêm cho luận điểm của chúng tôi.

Biểu đồ dưới cho thấy từ năm 2020, BTC có tương quan mạnh với chỉ số thanh khoản Mỹ (ngoại trừ biến động năm 2024 do dòng vốn ETF). Hiện tại, chỉ số thanh khoản Mỹ đã vượt qua cả hai đường xu hướng giảm ngắn hạn (màu trắng) và dài hạn (màu đỏ) — một XU HƯỚNG TĂNG MỚI đang hình thành.

Cấu trúc kỹ thuật khác biệt

2021–2022:

- Mô hình đỉnh M trên biểu đồ tuần, thường xuất hiện ở các đỉnh chu kỳ dài, kìm hãm giá trong thời gian dài.

2025:

- Phá vỡ kênh giá tăng trên biểu đồ tuần. Xét xác suất, đây có thể là bẫy giảm trước khi giá bật trở lại kênh.

Đúng là không thể loại trừ hoàn toàn kịch bản giảm giá kiểu 2022 tiếp diễn.

Tuy nhiên, cần lưu ý vùng 80.850 / 62.000 đã tích lũy và luân chuyển rất mạnh.

Sự hấp thụ này tạo ra tỷ lệ lợi nhuận/rủi ro vượt trội cho vị thế mua lên:

biên lợi nhuận tiềm năng lớn hơn rủi ro giảm giá.

Điều kiện cần thiết để tái lập thị trường gấu kiểu 2022?

Các điều kiện bắt buộc phải đồng thời xuất hiện:

- Một cú sốc lạm phát mới hoặc khủng hoảng địa chính trị lớn tương tự năm 2022,

- Ngân hàng trung ương quay lại tăng lãi suất hoặc thắt chặt bảng cân đối,

- Phá vỡ quyết đoán và duy trì dưới mốc 80.850.

Nếu các điều kiện này chưa hội tụ, việc gọi tên thị trường gấu cấu trúc là quá sớm và chỉ mang tính đầu cơ, không có cơ sở phân tích.

Cơ cấu nhà đầu tư khác biệt

2020–2022:

- Thị trường do nhà đầu tư cá nhân chi phối, tổ chức tham gia hạn chế, nhất là các quỹ phân bổ dài hạn.

Từ 2023 trở đi:

- Sự xuất hiện của ETF BTC đã tạo ra nhóm nắm giữ dài hạn mang tính cấu trúc, khóa cung, giảm mạnh tốc độ giao dịch và biến động giá.

Năm 2023 là bước ngoặt về cấu trúc của BTC trên cả phương diện vĩ mô và định lượng.

Biến động giá BTC chuyển từ:

80–150% trong lịch sử

- sang

- 30–60%, hành vi tài sản hoàn toàn khác biệt.

Khác biệt cấu trúc cốt lõi (hiện tại so với 2022)

Điểm khác biệt lớn nhất về cơ cấu nhà đầu tư BTC giữa hiện tại (đầu năm 2026) và 2022 là chuyển dịch từ:

đầu cơ đòn bẩy cao do cá nhân chi phối

→ nắm giữ dài hạn mang tính cấu trúc do tổ chức chi phối.

Năm 2022, BTC trải qua “thị trường gấu bản địa tiền điện tử” điển hình do bán tháo của nhà đầu tư cá nhân và thanh lý đòn bẩy dây chuyền.

Hiện nay, BTC vận hành trong kỷ nguyên tổ chức trưởng thành hơn nhiều, với các đặc trưng:

- cầu nền tảng ổn định,

- nguồn cung bị khóa,

- biến động ở cấp độ tổ chức.

Dưới đây là so sánh cốt lõi của Grok dựa trên dữ liệu on-chain (Glassnode, Chainalysis) và báo cáo tổ chức (Grayscale, Bitwise, State Street) tính đến giữa tháng 1 năm 2026 (BTC khoảng 90.000–95.000 USD):

Cơ cấu nhà đầu tư khác biệt

2020–2022:

- Thị trường do nhà đầu tư cá nhân chi phối, tổ chức tham gia hạn chế, nhất là các quỹ phân bổ dài hạn.

Từ 2023 trở đi:

- Sự xuất hiện của ETF BTC đã tạo ra nhóm nắm giữ dài hạn mang tính cấu trúc, khóa cung, giảm mạnh tốc độ giao dịch và biến động giá.

Năm 2023 là bước ngoặt về cấu trúc của BTC trên cả phương diện vĩ mô và định lượng.

Biến động giá BTC chuyển từ:

80–150% trong lịch sử

- sang

- 30–60%, hành vi tài sản hoàn toàn khác biệt.

Khác biệt cấu trúc cốt lõi (hiện tại so với 2022)

Điểm khác biệt lớn nhất về cơ cấu nhà đầu tư BTC giữa hiện tại (đầu năm 2026) và 2022 là chuyển dịch từ:

đầu cơ đòn bẩy cao do cá nhân chi phối

→ nắm giữ dài hạn mang tính cấu trúc do tổ chức chi phối.

Năm 2022, BTC trải qua “thị trường gấu bản địa tiền điện tử” điển hình do bán tháo của nhà đầu tư cá nhân và thanh lý đòn bẩy dây chuyền.

Hiện nay, BTC vận hành trong kỷ nguyên tổ chức trưởng thành hơn nhiều, với các đặc trưng:

- cầu nền tảng ổn định,

- nguồn cung bị khóa,

- biến động ở cấp độ tổ chức.

Dưới đây là so sánh cốt lõi của Grok dựa trên dữ liệu on-chain (Glassnode, Chainalysis) và báo cáo tổ chức (Grayscale, Bitwise, State Street) tính đến giữa tháng 1 năm 2026 (BTC khoảng 90.000–95.000 USD):

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [GarrettBullish]. Mọi bản quyền thuộc về tác giả gốc [GarrettBullish]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải là lời khuyên đầu tư.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không được phép, việc sao chép, phân phối hoặc đạo văn các bài dịch đều bị nghiêm cấm.

Mời người khác bỏ phiếu

Nội dung

Bối cảnh vĩ mô hoàn toàn đối lập

Cấu trúc kỹ thuật khác biệt

Cần những yếu tố nào để tạo lại thị trường giá xuống như năm 2022?

Bối cảnh vĩ mô hoàn toàn đối lập

Cấu trúc kỹ thuật khác biệt

Cần những yếu tố nào để tạo lại thị trường giá xuống như năm 2022?

Cơ cấu nhà đầu tư thay đổi

Cơ cấu nhà đầu tư thay đổi

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Bitcoin là gì?

Khai thác BTC là gì?