Nghịch lý CLARITY

Xin chào,

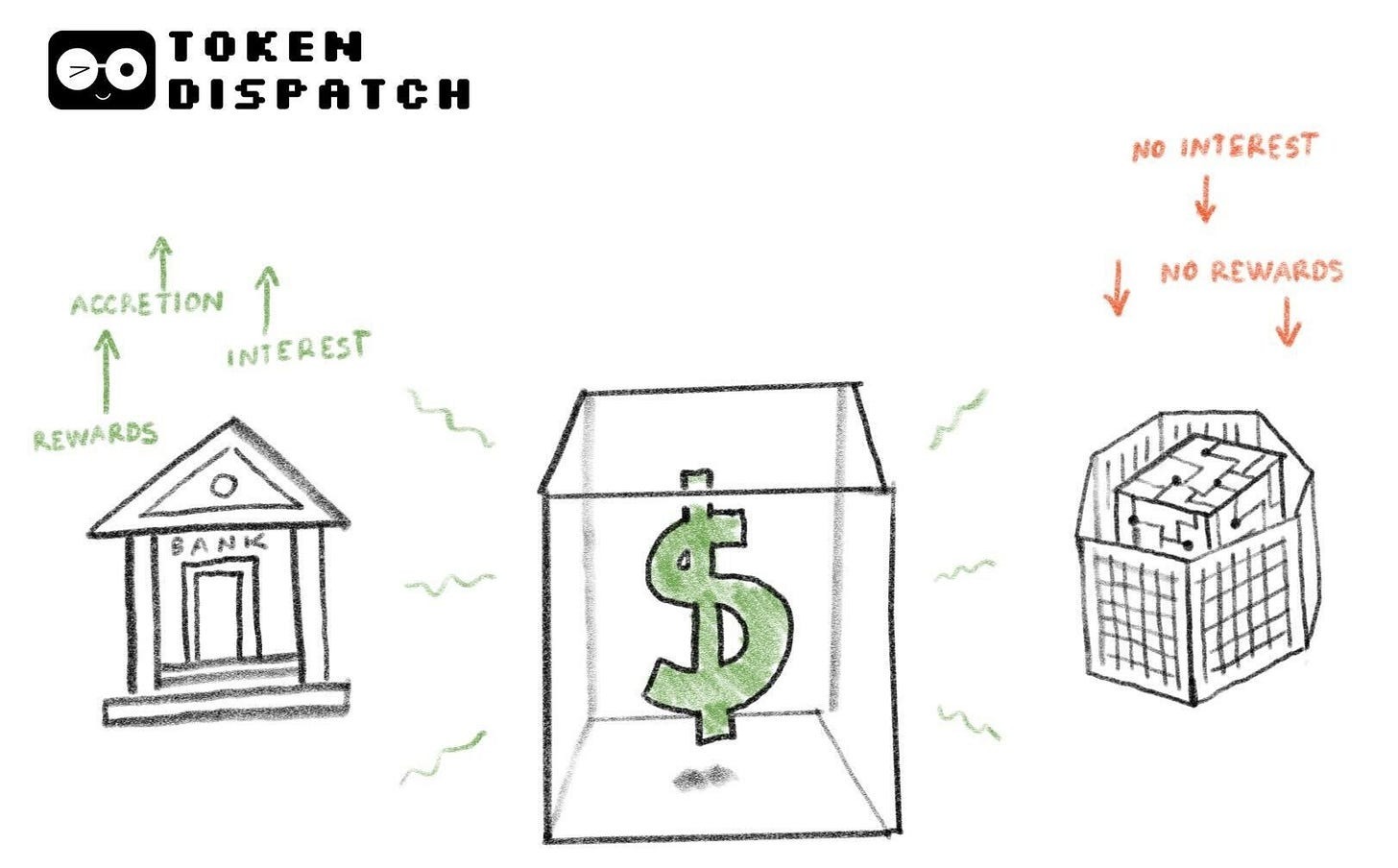

Trong lịch sử, tiền hiếm khi mang tính trung lập; bản chất của nó là tích lũy. Từ trước khi ngành ngân hàng hiện đại ra đời, tiền đã được kỳ vọng sẽ sinh lời khi được giữ hoặc cho vay.

Vào khoảng thiên niên kỷ thứ ba trước Công nguyên, người Mesopotamia cổ đại đã áp dụng việc tính lãi suất đối với các khoản vay bạc. Từ thế kỷ thứ 5 trước Công nguyên, Hy Lạp cổ đại sử dụng nautikà (khoản vay hàng hải) để tài trợ cho các chuyến giao thương biển đầy rủi ro. Trong mô hình này, bên cho vay sẽ tài trợ hàng hóa cho thương nhân trong một chuyến đi, chấp nhận mất trắng nếu tàu chìm nhưng đòi hỏi lãi suất cao (thường từ 22-30%) nếu chuyến đi thành công. Ở La Mã, lãi suất đã ăn sâu vào đời sống kinh tế đến mức thường dẫn đến khủng hoảng nợ, khiến việc xóa nợ tự nguyện trở thành nhu cầu chính trị.

Qua các hệ thống đó, quan niệm rằng tiền không chỉ là nơi lưu trữ giá trị thụ động vẫn luôn nhất quán. Việc giữ tiền mà không nhận được đền bù là ngoại lệ. Khi tài chính hiện đại xuất hiện, quan điểm về bản chất của tiền lại càng được củng cố. Tiền gửi ngân hàng mang về lãi suất. Dần dần, quan niệm rằng tiền không thể sinh lời sẽ mất giá trị kinh tế ngày càng trở nên phổ biến.

Chính trong bối cảnh này, stablecoin xuất hiện trong hệ thống tài chính. Khi loại bỏ yếu tố blockchain, stablecoin có rất ít điểm chung với các loại tiền điện tử hoặc tài sản đầu cơ khác. Chúng tự nhận là đô la kỹ thuật số, thích ứng với thế giới vận hành trên blockchain, nơi xóa nhòa ranh giới địa lý và tiết kiệm chi phí. Stablecoin hứa hẹn thanh toán nhanh hơn, giảm ma sát và hoạt động liên tục 24/7. Tuy nhiên, luật pháp Hoa Kỳ cấm các nhà phát hành stablecoin trả lãi suất (hoặc lợi nhuận) cho người nắm giữ.

Đây là lý do vì sao Đạo luật CLARITY, hiện đang được Quốc hội Hoa Kỳ xem xét, lại gây tranh cãi lớn. Khi đọc cùng với đạo luật "anh em" là GENIUS Act, được thông qua vào tháng 7 năm 2025, cả hai đều cấm các nhà phát hành stablecoin trả lãi suất cho người nắm giữ nhưng cho phép "phần thưởng dựa trên hoạt động".

Điều này đã khiến ngành ngân hàng phản ứng mạnh mẽ với hình thức hiện tại của dự luật. Một số sửa đổi, được ngành ngân hàng vận động, nhằm loại bỏ hoàn toàn phần thưởng trên stablecoin.

Trong bài phân tích chuyên sâu hôm nay, tôi sẽ lý giải vì sao Đạo luật CLARITY với phiên bản hiện tại có thể tác động đến ngành tiền điện tử và vì sao ngành này lại phản ứng gay gắt với dự luật.

Tiếp tục câu chuyện…

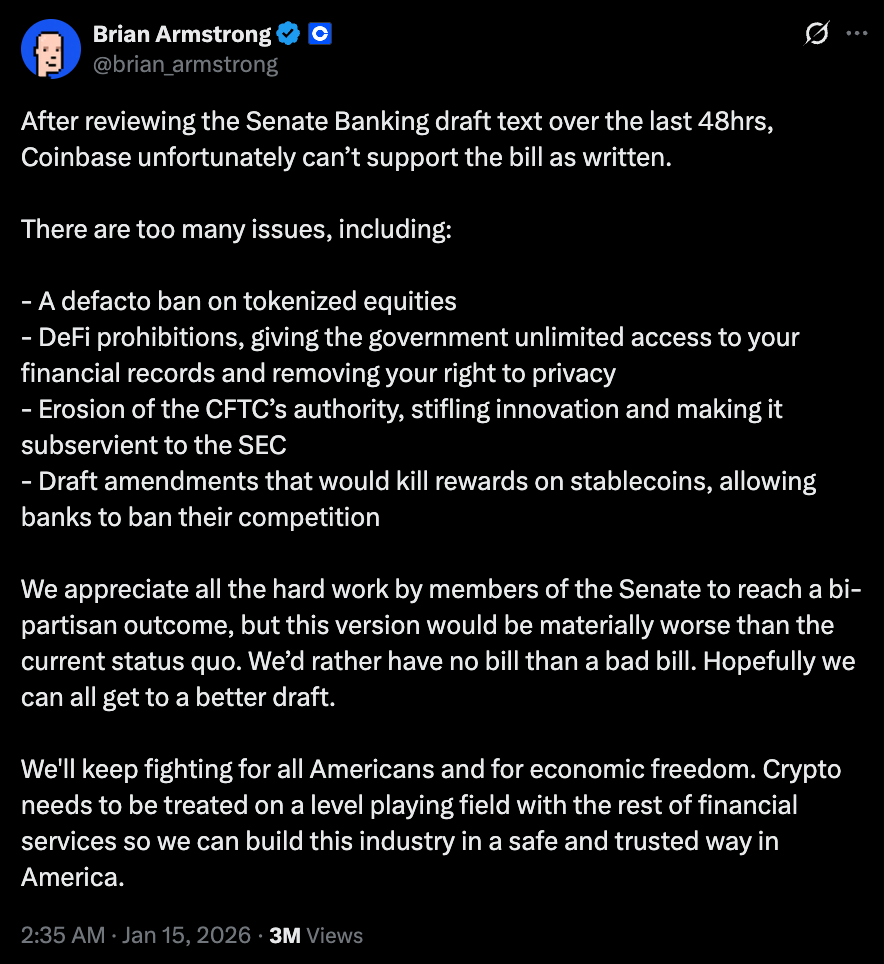

Chỉ trong vòng 48 giờ sau khi xem xét bản dự thảo của Ủy ban Ngân hàng Thượng viện, Coinbase đã công khai rút lại sự ủng hộ. “Chúng tôi thà không có luật còn hơn có luật tồi”, CEO Brian Armstrong đăng tweet, cho rằng đề xuất này, vốn tuyên bố mang lại sự rõ ràng về quy định, sẽ khiến ngành này tệ hơn cả hiện trạng hiện tại.

Chỉ vài giờ sau khi công ty tiền điện tử lớn nhất niêm yết tại Mỹ rút lại sự ủng hộ, Ủy ban Ngân hàng Thượng viện đã hoãn phiên họp, phiên họp dự kiến sẽ thảo luận các sửa đổi cho dự luật.

Vấn đề cốt lõi của dự luật rất rõ ràng. Dự luật muốn xem stablecoin đơn thuần là công cụ thanh toán, không phải là tiền hoặc tài sản tương đương tiền dưới bất kỳ hình thức nào. Đây là điểm then chốt khiến bất kỳ ai kỳ vọng stablecoin sẽ cách mạng hóa thanh toán đều không hài lòng.

Phiên bản dự luật này biến stablecoin thành kênh trung chuyển, thay vì là tài sản có thể tối ưu hóa vốn. Tiền, như tôi đã mô tả ở trên, chưa bao giờ vận hành như vậy. Bằng cách cấm lãi suất ở tầng cơ sở và phần thưởng dựa trên hoạt động cho việc sử dụng stablecoin, dự luật hạn chế khả năng tối ưu hóa lợi nhuận mà stablecoin vốn được quảng bá là làm tốt nhất.

Đây cũng là nơi lo ngại về cạnh tranh xuất hiện. Nếu ngân hàng được phép trả lãi cho tiền gửi và cung cấp phần thưởng cho giao dịch thẻ ghi nợ/thẻ tín dụng, tại sao lại cấm các nhà phát hành stablecoin làm điều tương tự? Điều này tạo ra lợi thế cho các tổ chức truyền thống và làm suy yếu các lợi ích lâu dài mà stablecoin hứa hẹn.

Phê bình của Brian không chỉ dừng lại ở vấn đề lãi suất và phần thưởng của stablecoin mà còn đề cập đến việc dự luật gây bất lợi cho ngành nhiều hơn là hỗ trợ. Ông cũng nhấn mạnh các vấn đề liên quan đến quy định DeFi.

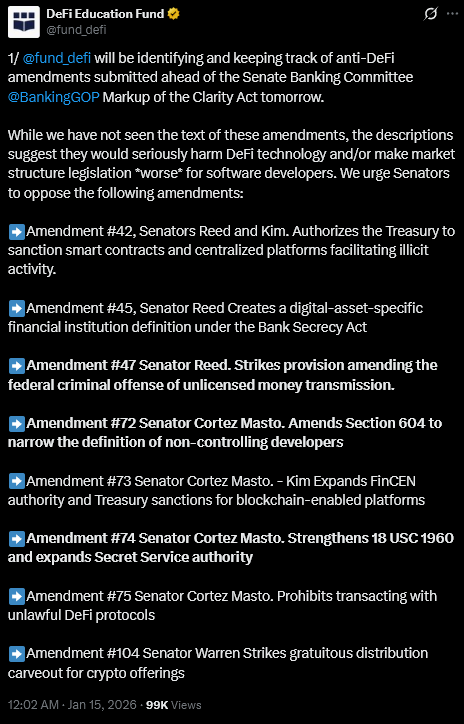

DeFi Education Fund, tổ chức vận động chính sách và giáo dục về DeFi, cũng kêu gọi các Thượng nghị sĩ phản đối các sửa đổi dự luật có dấu hiệu "chống DeFi".

“Dù chúng tôi chưa được xem văn bản các sửa đổi này, mô tả cho thấy chúng sẽ gây tổn hại nghiêm trọng cho công nghệ DeFi và/hoặc làm cho quy định về cấu trúc thị trường trở nên bất lợi hơn cho các nhà phát triển phần mềm,” tổ chức này đăng trên X.

Dù Đạo luật CLARITY chính thức công nhận tính phi tập trung, nhưng định nghĩa lại rất hẹp. Các giao thức nằm dưới "sự kiểm soát chung" hoặc vẫn có khả năng thay đổi quy tắc hoặc hạn chế giao dịch sẽ có nguy cơ phải tuân thủ các nghĩa vụ như ngân hàng.

Quy định được kỳ vọng sẽ mang lại sự giám sát và trách nhiệm. Tuy nhiên, phi tập trung không phải trạng thái tĩnh. Đó là một phổ động, đòi hỏi cơ chế quản trị linh hoạt và kiểm soát khẩn cấp nhằm tăng khả năng phục hồi chứ không phải sự áp đặt. Các định nghĩa cứng nhắc này tạo thêm bất ổn cho nhà phát triển và người dùng.

Tiếp theo là vấn đề token hóa, nơi tồn tại khoảng cách lớn giữa cam kết và chính sách. Cổ phiếu và quỹ token hóa mang lại thanh toán nhanh hơn, giảm rủi ro đối tác và khả năng phát hiện giá liên tục. Về lâu dài, chúng giúp thị trường hoạt động hiệu quả hơn bằng cách rút ngắn chu kỳ thanh toán và giảm vốn bị khóa sau giao dịch.

Thế nhưng, bản dự thảo hiện tại của Đạo luật CLARITY lại để chứng khoán token hóa ở trạng thái mơ hồ về quy định. Ngôn ngữ không cấm rõ ràng, nhưng tạo ra đủ sự bất định quanh vấn đề lưu ký cổ phiếu token hóa.

Nếu stablecoin bị giới hạn trong vai trò thanh toán và tài sản token hóa bị kiểm soát ngay từ khâu phát hành, con đường tiến tới thị trường vốn hiệu quả hơn sẽ bị thu hẹp đáng kể.

Một số ý kiến cho rằng stablecoin vẫn có thể là công cụ thanh toán, còn lợi nhuận có thể được cung cấp qua các quỹ tiền thị trường token hóa, kho DeFi hoặc ngân hàng truyền thống. Nhận định này không sai về mặt kỹ thuật. Nhưng thị trường luôn có những người chơi tìm cách tối ưu hóa vốn hiệu quả hơn. Đổi mới khiến con người tìm ra lối đi khác. Thường thì các lối đi này có thể bao gồm chuyển vốn ra nước ngoài. Đôi khi, việc chuyển vốn này diễn ra không minh bạch, dẫn đến việc cơ quan quản lý sau này phải hối tiếc vì không lường trước được sự dịch chuyển đó.

Tuy nhiên, vẫn có một lý do nổi bật vượt lên trên mọi tranh luận khác để phản đối dự luật. Thật khó mà không hình dung rằng dự luật với hình thức hiện tại sẽ củng cố quyền lực cho ngân hàng, làm suy yếu triển vọng đổi mới và cản trở ngành có thể giúp tối ưu hóa thị trường hiện tại.

Điều tệ hơn là dự luật này có thể gây ra hai hệ lụy nghiêm trọng. Thứ nhất, nó xóa bỏ mọi hy vọng về cạnh tranh lành mạnh giữa ngành ngân hàng và tiền điện tử, đồng thời cho phép ngân hàng thu lợi nhiều hơn. Thứ hai, nó khiến khách hàng bị lệ thuộc vào các ngân hàng này mà không có lựa chọn tối ưu hóa lợi nhuận trong khuôn khổ thị trường được quản lý.

Đây là những hệ lụy lớn, và cũng chính là lý do các nhà phê bình không thể ủng hộ dự luật.

Điều đáng lo ngại là dự luật lại được trình bày như một nỗ lực bảo vệ người tiêu dùng, mang lại sự chắc chắn về quy định và tích hợp tiền điện tử, trong khi các điều khoản lại ngụ ý điều ngược lại.

Các điều khoản đã quyết định trước những phần nào của hệ thống tài chính được phép cạnh tranh về giá trị. Trong khi ngân hàng vẫn hoạt động trong phạm vi quen thuộc, các nhà phát hành stablecoin sẽ bị ép buộc phải tồn tại và vận hành trong một không gian kinh tế hẹp hơn.

Nhưng tiền không thích bị động. Nó luôn chảy về nơi hiệu quả. Lịch sử cho thấy mỗi khi vốn bị hạn chế ở một kênh, nó sẽ tìm sang kênh khác. Trớ trêu thay, đây lại là kịch bản mà quy định đang muốn ngăn chặn.

Điều tích cực cho ngành tiền điện tử là những bất đồng với dự luật không chỉ xuất phát từ lĩnh vực này.

Dự luật vẫn chưa nhận đủ sự ủng hộ tại Quốc hội. Nhiều thành viên đảng Dân chủ chưa sẵn sàng bỏ phiếu thuận nếu chưa có thảo luận và cân nhắc về một số sửa đổi được đề xuất. Nếu không có sự hậu thuẫn này, dự luật không thể tiến xa, ngay cả khi bỏ qua sự phản đối của ngành tiền điện tử. Ngay cả khi toàn bộ 53 thành viên đảng Cộng hòa bỏ phiếu thuận, dự luật vẫn cần ít nhất bảy thành viên đảng Dân chủ tại Thượng viện để đạt đa số tuyệt đối và vượt qua thủ tục ngăn cản.

Tôi không kỳ vọng Hoa Kỳ sẽ ban hành một đạo luật làm hài lòng tất cả mọi người. Tôi thậm chí không nghĩ đó là điều khả thi hay cần thiết. Vấn đề là Hoa Kỳ không chỉ đơn thuần điều chỉnh một loại tài sản mới mà còn đang cố gắng ban hành luật cho một hình thức tiền mà bản chất cạnh tranh vốn dĩ rất mạnh. Điều này khiến quá trình trở nên khó khăn hơn, buộc các nhà lập pháp phải đối mặt với cạnh tranh và đưa ra các quy định có thể thách thức các tổ chức truyền thống (trong trường hợp này là ngân hàng).

Việc siết chặt định nghĩa, hạn chế hành vi được phép và duy trì cấu trúc hiện tại là điều dễ hiểu. Tuy nhiên, điều đó lại có nguy cơ biến quy định thành công cụ phòng thủ, khiến vốn bị đẩy đi thay vì thu hút.

Vì vậy, cần phải hiểu rằng phản đối Đạo luật CLARITY không đồng nghĩa với việc chống lại sự giám sát. Nếu mục tiêu là tích hợp tiền điện tử vào hệ thống tài chính thay vì tách biệt, Hoa Kỳ cần thiết kế các quy định cho phép các hình thức tiền mới cạnh tranh, thất bại và phát triển trong khuôn khổ rõ ràng. Điều này cũng sẽ buộc các tổ chức truyền thống phải nâng cao năng lực.

Cuối cùng, một đạo luật gây tổn hại cho nhóm đối tượng mà nó tuyên bố bảo vệ còn tệ hơn là không có luật.

Đó là toàn bộ nội dung phân tích chuyên sâu tuần này. Tôi sẽ sớm trở lại với những chủ đề mới.

Đến lúc đó, hãy luôn giữ tinh thần tò mò,

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Token Dispatch]. Mọi quyền tác giả thuộc về tác giả gốc [Prathik Desai]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ khuyến nghị đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không được phép, nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch này.

Mời người khác bỏ phiếu

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

USDe là gì? Tiết lộ các phương pháp kiếm thu nhập đa dạng của USDe

USDT0 là gì