Gate Research: Solana та Ethereum лідирують у зростанні екосистеми, масштаб ринку прогнозів стабільно збільшується|Огляд ончейн-даних Web3 за грудень 2025 року

Огляд ончейн-інсайтів

Огляд ончейн-активності та потоків капіталу

Для оцінки реального рівня використання блокчейн-екосистем цей розділ розглядає основні індикатори ончейн-активності: щоденний обсяг транзакцій, комісії gas, кількість активних адрес і чисті кросчейн-потоки. Ці метрики показують поведінку користувачів, інтенсивність використання мережі та мобільність активів між екосистемами. На відміну від простого відстеження руху капіталу, нативні ончейн-дані дають повніше уявлення про фундаментальні показники, допомагають визначити, чи зміни напрямку капіталу підкріплені реальним попитом і зростанням користувачів. Це дозволяє ідентифікувати мережі з потенціалом стійкого розвитку.

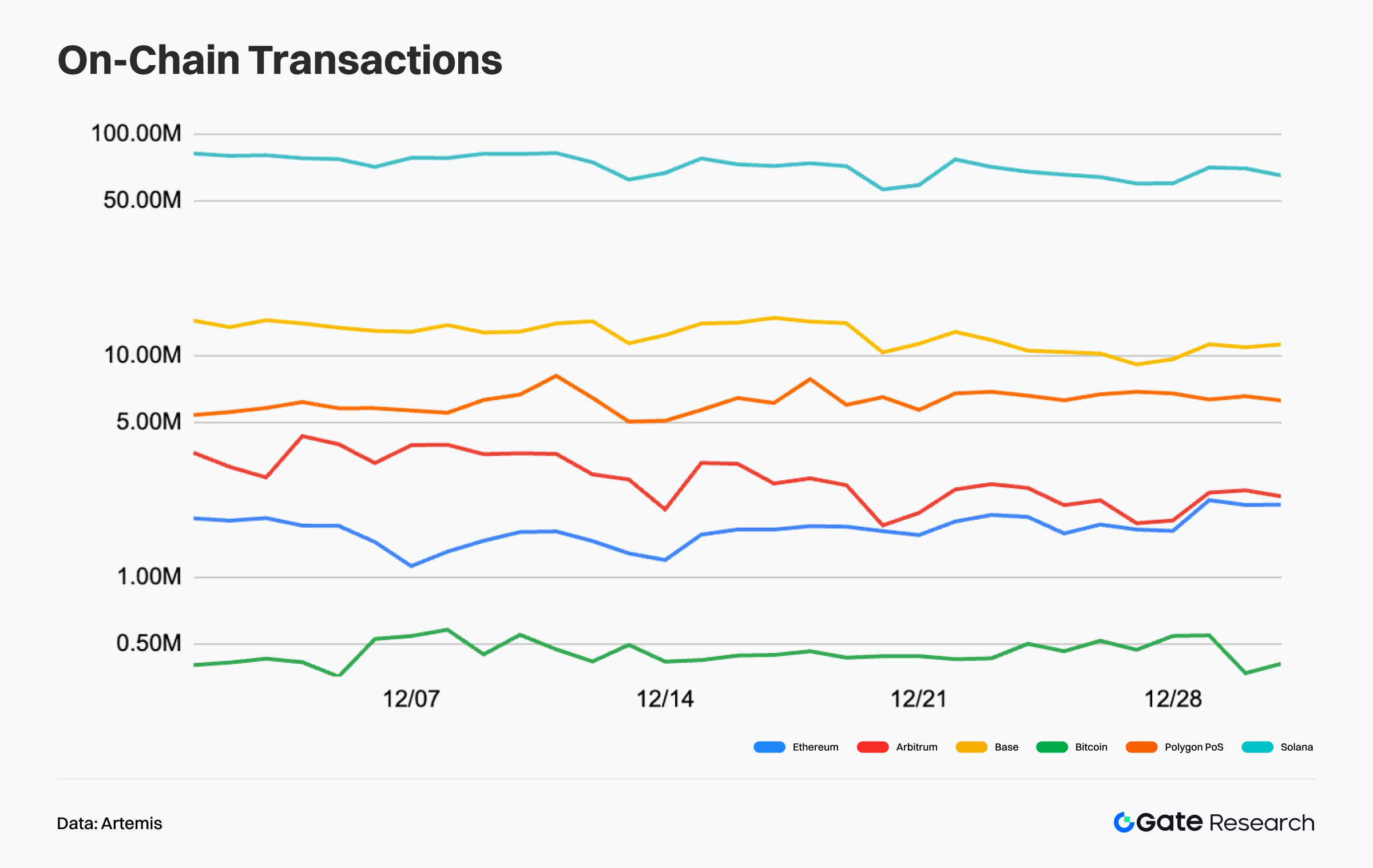

Аналіз кількості транзакцій: Solana у фазі високорівневої консолідації, Base та основні L2 зберігають стабільність

За даними Artemis, у грудні ончейн-активність транзакцій у провідних публічних блокчейнах демонструвала високий рівень консолідації. Хоч ринок увійшов у фазу річної консолідації, інтенсивність використання основних ланцюгів не знизилася, що свідчить про підтримку ончейн-взаємодії міцною базою. Solana залишалася на абсолютному максимумі весь місяць, щоденна кількість транзакцій — у межах 60–80 мільйонів. Періодичні відкатні рухи у середині та наприкінці місяця не призвели до суттєвої волатильності. Це свідчить про стабілізуючий вплив високочастотних застосунків і активної бази користувачів на обсяги транзакцій, а також про стійкість ончейн-інтенсивності навіть на тлі охолодження ринкових настроїв.【1】

У мережі Base щоденна кількість транзакцій у грудні коливалася в межах 10–13 мільйонів. Місячна динаміка мала характер бічної консолідації, без явних ознак розширення, але загальна структура залишалася стабільною. Це означає, що екосистема соціальних і легких застосунків забезпечує стабільний денний попит на взаємодію. Для порівняння, транзакційна активність Arbitrum була ближчою до діапазонних коливань — 2–3,5 мільйона транзакцій на добу. Після просідання у середині місяця активність відновилася, але це відновлення не було стійким, що свідчить: екосистема активна, однак фази розширення ще не розпочато.

Загалом структура кількості ончейн-транзакцій у грудні демонструє: «високопродуктивні ланцюги лідирують, серед L2 — розбіжність». Solana є основним носієм трафіку, Base утримує стабільний середній рівень активності, Arbitrum — стабільний, але без розширення. На тлі сповільнення річної ринкової динаміки стратифікація ончейн-активності очевидна, а короткострокові коливання не змінили усталене позиціонування чи конкурентне середовище цих ланцюгів.

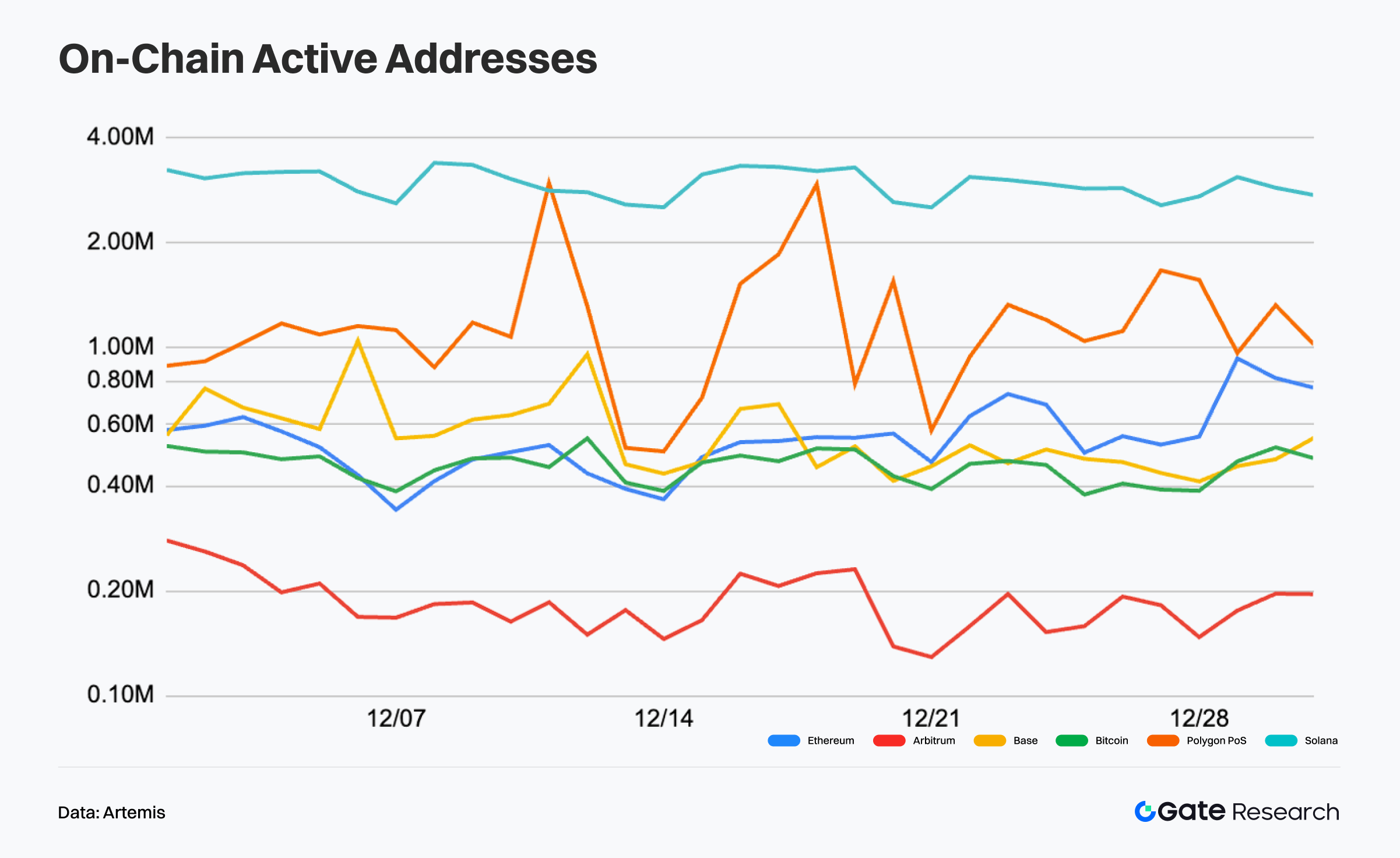

Аналіз активних адрес: Solana лідирує, Arbitrum — у фазі низькорівневої консолідації

За даними Artemis, у грудні активність адрес у провідних публічних блокчейнах демонструвала розбіжності. Загальна користувацька активність не знизилася системно, але наприкінці року настрої стали більш обережними, що обмежило розширення. Високопродуктивні ланцюги та застосункоорієнтовані мережі залишалися стійкими, а деякі L2 торгувалися у фазі низькорівневої консолідації.【2】

Solana значно випереджала інші мережі за масштабом активних адрес: щоденна кількість — 2,5–3,5 мільйона, незначна волатильність. Високочастотні застосунки й торгові сценарії підтримували стабільну участь користувачів. Polygon PoS мав активні адреси у діапазоні 0,8–1,5 мільйона; попри сплески, динаміка залишалася діапазонною. Арбітрум залишався у низькому діапазоні 120 000–200 000, з обмеженим відновленням і без ознак суттєвого зростання. Активні адреси Ethereum і Bitcoin були стабільними, підтверджуючи їхню роль як шарів розрахунків і мереж зберігання вартості.

У грудні стратифікація ончейн-активних адрес була чіткою: Solana домінує у високочастотних взаємодіях, Polygon PoS і Base підтримують стабільну середню активність, Arbitrum — у низькорівневій консолідації. Наприкінці року розбіжність в екосистемі L2 зросла.

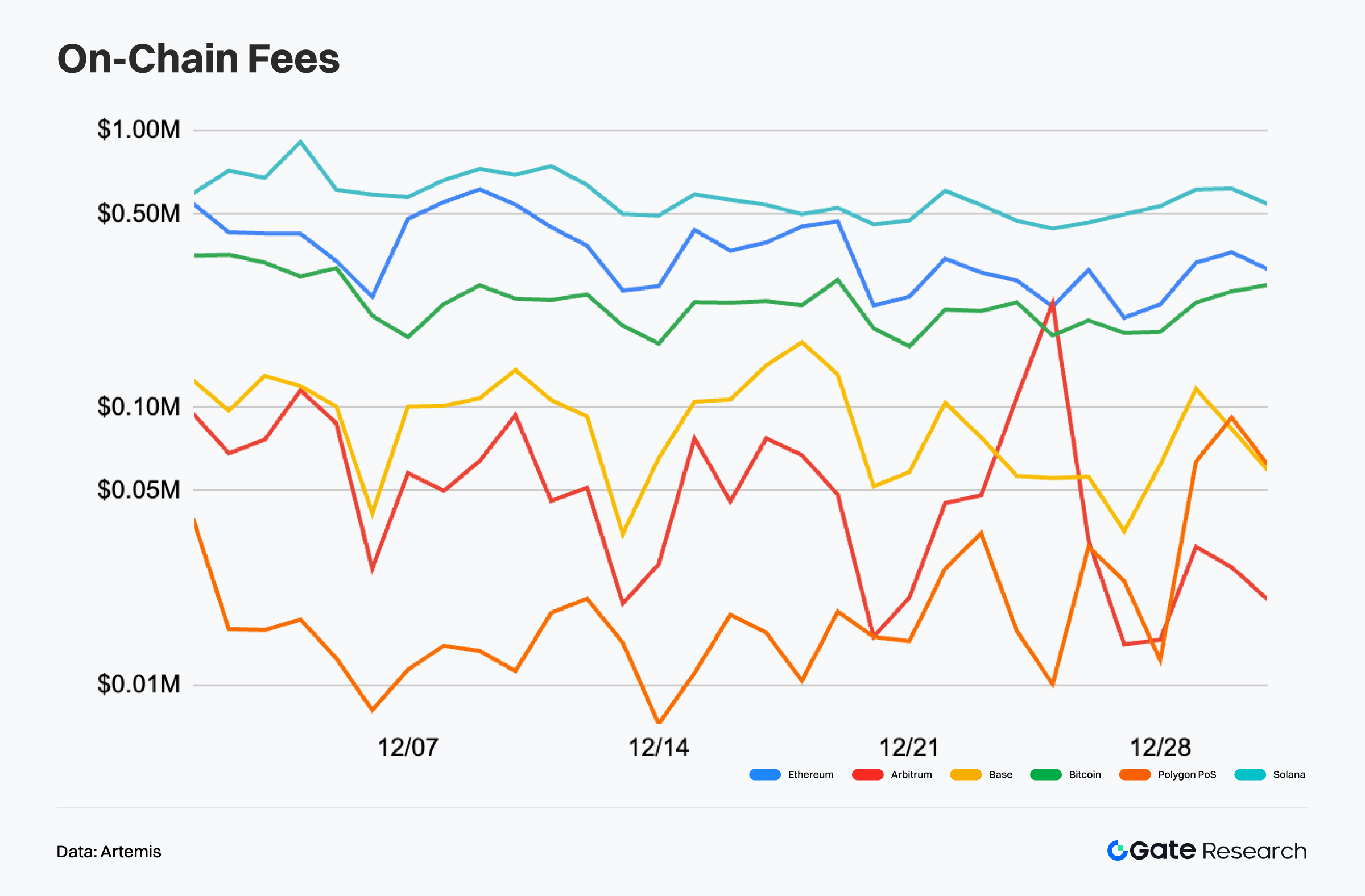

Аналіз ончейн-комісій: Ethereum і Solana залишаються лідерами, волатильність зростає для Base і Arbitrum

За даними Artemis, у грудні дохід від ончейн-комісій у провідних публічних блокчейнах був волатильним. Високовартісні базові мережі залишалися стабільними, а середні та нижчі ланцюги мали значні коливання. На тлі сповільнення річної торгівлі дохід від комісій не зростав трендово і залежав від епізодичних подій. 【3】

Ethereum і Solana залишалися лідерами за комісійними доходами. Щоденні комісії Ethereum — $300 000–700 000, змінювалися разом з активністю DeFi і смартконтрактів, залишаючись базовим індикатором економічної активності. Solana мала стабільний дохід $500 000–800 000 на добу, підтриманий високочастотним трейдингом і постійною взаємодією із застосунками.

Для порівняння, Base і Arbitrum мали більш волатильні доходи. Base — $50 000–150 000, з короткочасними сплесками. Arbitrum — низькі рівні з короткими імпульсними відскоками. У грудні структура комісій була стратифікована: концентрація вартості — на Ethereum і Solana, а інші ланцюги не мають стійкого зростання.

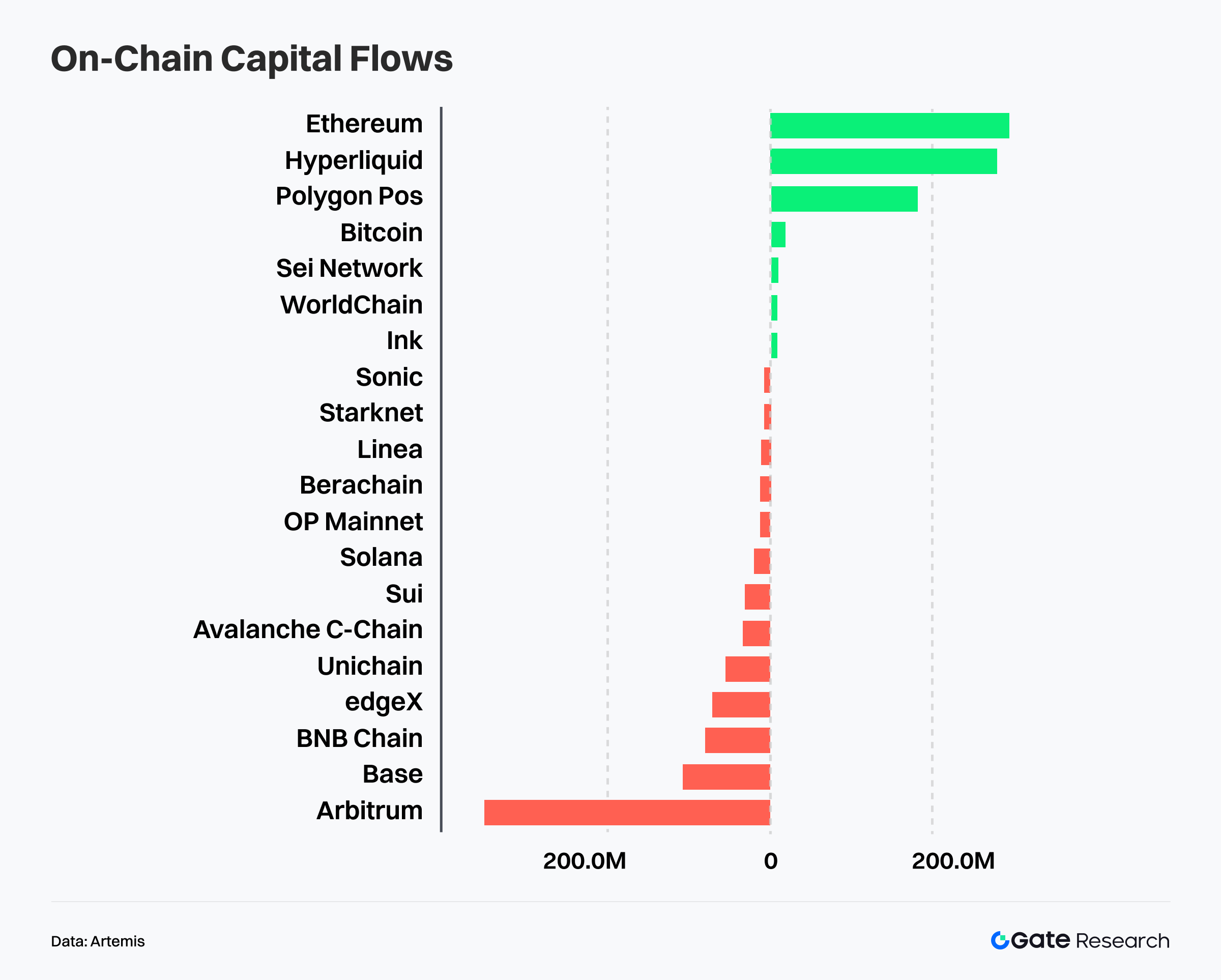

Дивергенція потоків капіталу: кошти повертаються до розрахункових шарів, торгові мережі акумулюють ризик-апетит

За даними Artemis, упродовж місяця капітальні потоки у публічних блокчейнах мали структурну дивергенцію. Замість загального зростання ризик-апетиту капітал розподілявся паралельно: у базові розрахункові шари з більшою безпекою і в торгові мережі з вищою ефективністю. Традиційні L2 і дорожчі екосистеми відчували тиск чистого відтоку.【4】

Серед мереж із чистими припливами лідирували Ethereum, Hyperliquid і Polygon PoS. Ethereum мав найбільший чистий приплив: у невизначених ринкових умовах капітал повертається до глибоких пулів ліквідності й надійних розрахункових мереж для паркування й ротації позицій. Припливи у Hyperliquid показують, що торговий капітал не вийшов із ринку, а перемістився до мереж із вищою ефективністю і швидким обігом. Polygon PoS мав помірні припливи, що відповідали використанню застосунків і рутинній взаємодії.

Серед мереж із відтоками найбільший тиск був на Arbitrum, який лідирував за чистим відтоком і став основним джерелом виведення капіталу. Частина коштів, що виходять з Arbitrum, могла перейти у короткоциклові торгові мережі, такі як Hyperliquid. Base і Avalanche також мали відтоки, що свідчить: у L2 і застосункових ланцюгах відбувається ротація, а не простий вихід із ризикових активів.

Загалом, у публічних ланцюгах спостерігається «паралельний розподіл за різним ризик-апетитом». Консервативний капітал повертається у базові розрахункові шари (Ethereum), забезпечуючи утримання активів і менеджмент позицій, а ризик-орієнтований — виходить із традиційних середовищ виконання і концентрується у торгових мережах (Hyperliquid). Ринок перейшов у фазу структурної ротації й переоцінки ризиків, а логіка розподілу капіталу стала більш деталізованою.

Аналіз ключових метрик Bitcoin

У грудні макроекономічні умови і динаміка ризикових активів розійшлися: фондові ринки зросли, а крипторинок залишався під тиском. Дані про ринок праці були суперечливими, а Федеральна резервна система зберігала обережність. У цьому контексті BTC перейшов у фазу консолідації й відновлення: короткострокова структура стабілізувалася, але висхідний імпульс не підтверджено. Ключове питання — чи зможе поточна ціна бути підтримана структурою витрат і розподілом пропозиції.

Ончейн-дані дають узгоджені сигнали за трьома напрямами: розподіл витрат, обсяг нереалізованих збитків і структура власників. BTC торгується вище основної бази витрат, що свідчить про збереження тренду; однак щільна пропозиція вище ринку обмежує короткострокове відновлення. Зростання нереалізованих збитків вказує на очищення настроїв, а тиск продажу зосереджено серед короткострокових власників, тоді як довгострокова пропозиція стабільна. Ринок переходить із фази зростання у фазу консолідації й ребалансування.

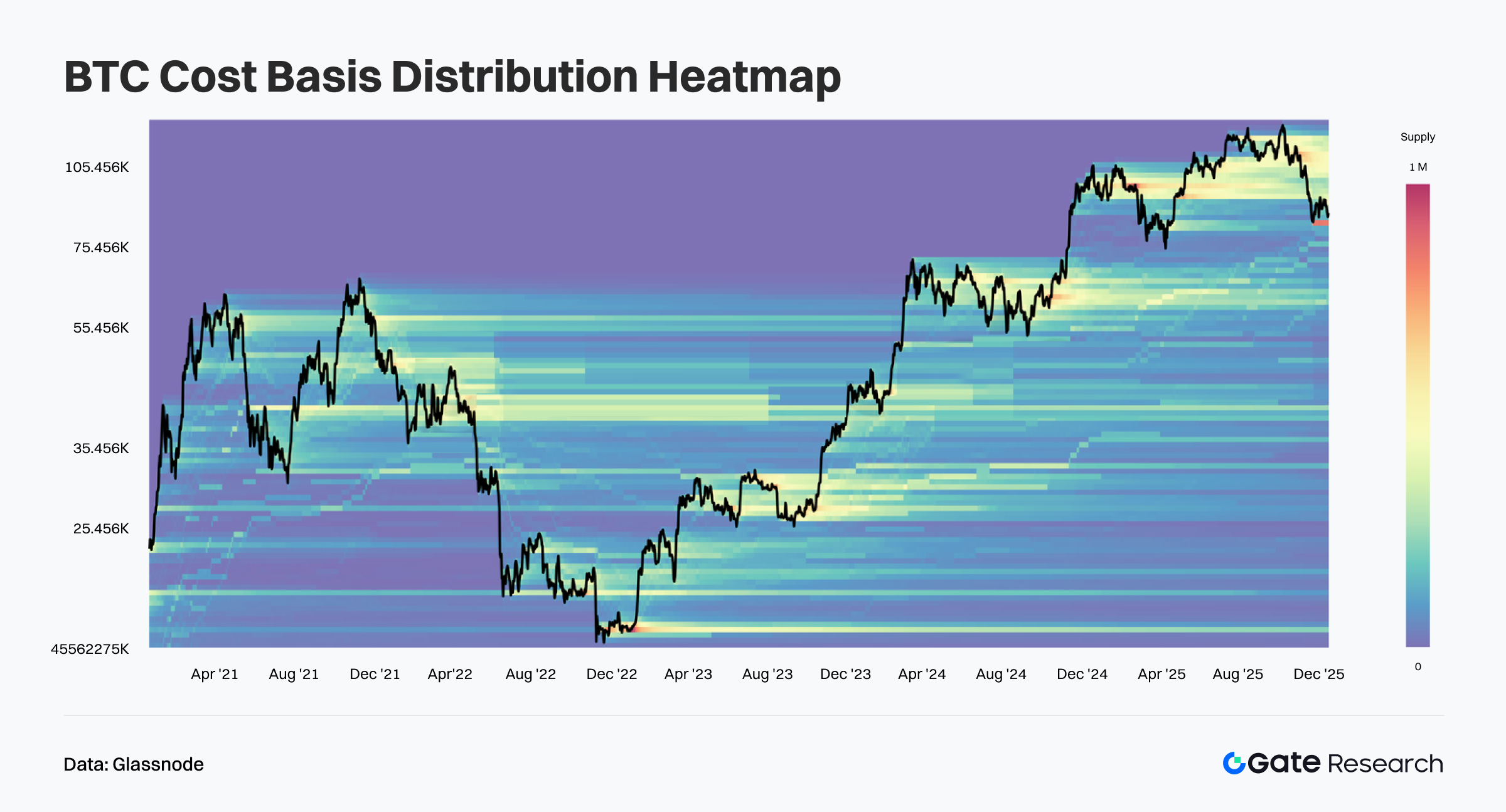

Ослаблення пропозиції BTC на високих рівнях, консолідація над щільними зонами витрат

За даними Glassnode, теплокарта розподілу витрат BTC показує: під час відкату з підвищених рівнів пропозиція з високою собівартістю над ринком ослабла, але без різкої міграції вниз. Ціни торгувалися в межах прилеглих щільних зон витрат, без масштабної переорієнтації пропозиції на нижчі рівні. Це свідчить, що власники з високим рівнем входу поглинають просідання і чекають на відновлення, а ринкові настрої зміщуються до обережних. 【5】

Структурно під поточними цінами зберігається кілька шарів історичної концентрації витрат. Ці зони пропозиції вказують, що власники із середнім і низьким рівнем входу мають перевагу за собівартістю, забезпечуючи підтримку знизу. Відсутність розширення «вакуумів пропозиції» означає, що відкати відповідають ротації на верхніх рівнях і зняттю тиску, а не руйнуванню тренду.

Загалом BTC демонструє «перетравлення пропозиції згори при збереженні підтримки знизу». Короткостроковий висхідний імпульс обмежений опором за собівартістю, що робить більш імовірною консолідацію й поступову ротацію пропозиції. Поки нижні структури витрат не пробито, середньострокова бичача модель зберігається, а фаза є здоровою корекцією, а не зміною тренду.

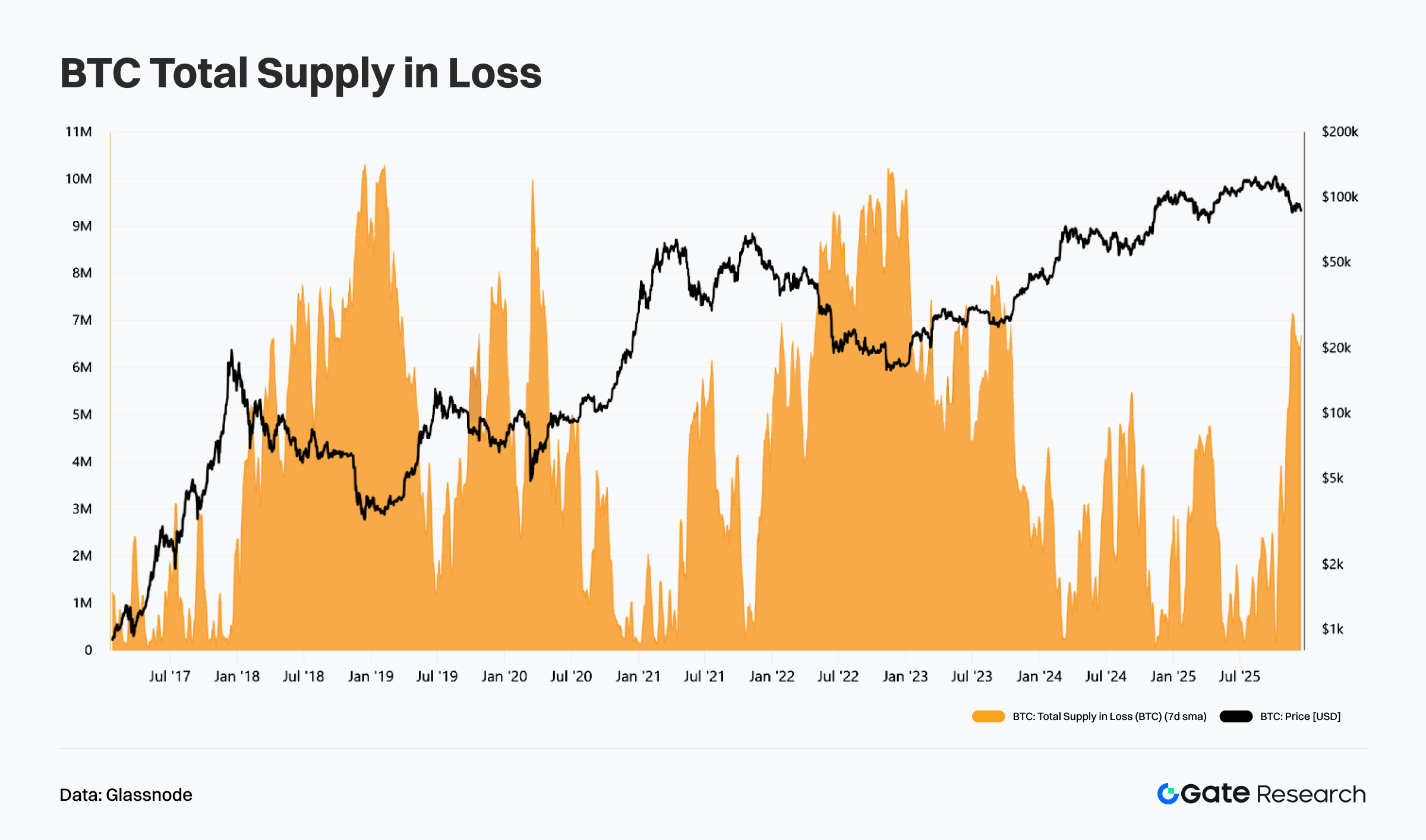

Обсяг нереалізованих збитків BTC зростає, але залишається контрольованим, ринок у фазі стрес-тесту

За даними Glassnode, обсяг нереалізованих збитків BTC (7-денне середнє) зріс за місяць на тлі відкату з максимумів. Частина короткострокової та імпульсної пропозиції перейшла у зону втрат, підвищуючи короткостроковий тиск. Однак абсолютні збитки залишаються нижчими за піки минулих корекцій чи ведмежих ринків і не досягли рівнів системної паніки. Поточне зростання — це стрес-тест після ралі й охолодження настроїв. 【6】

Історично різке зростання обсягу нереалізованих збитків збігалося з початковими фазами відкатів або зміни тренду, а стійкі розвороти супроводжувалися довгими періодами високих збитків. Зараз показник зріс, але тривалість обмежена, тобто масової капітуляції ще немає. Ринок залишається у фазі пасивного утримання і терпіння, а не агресивних продажів.

Збільшення обсягу нереалізованих збитків сигналізує про звуження ризик-апетиту та перехід до обережності, але без структурного погіршення. Поки ціни не пробивають ключові середньострокові зони витрат, це радше бичачий відкат і ротація. Надалі важливо відстежувати, чи збитки будуть зростати й залишатися високими. Швидке скорочення підтвердить завершення корекції, а стійке зростання — глибшу консолідацію й переоцінку.

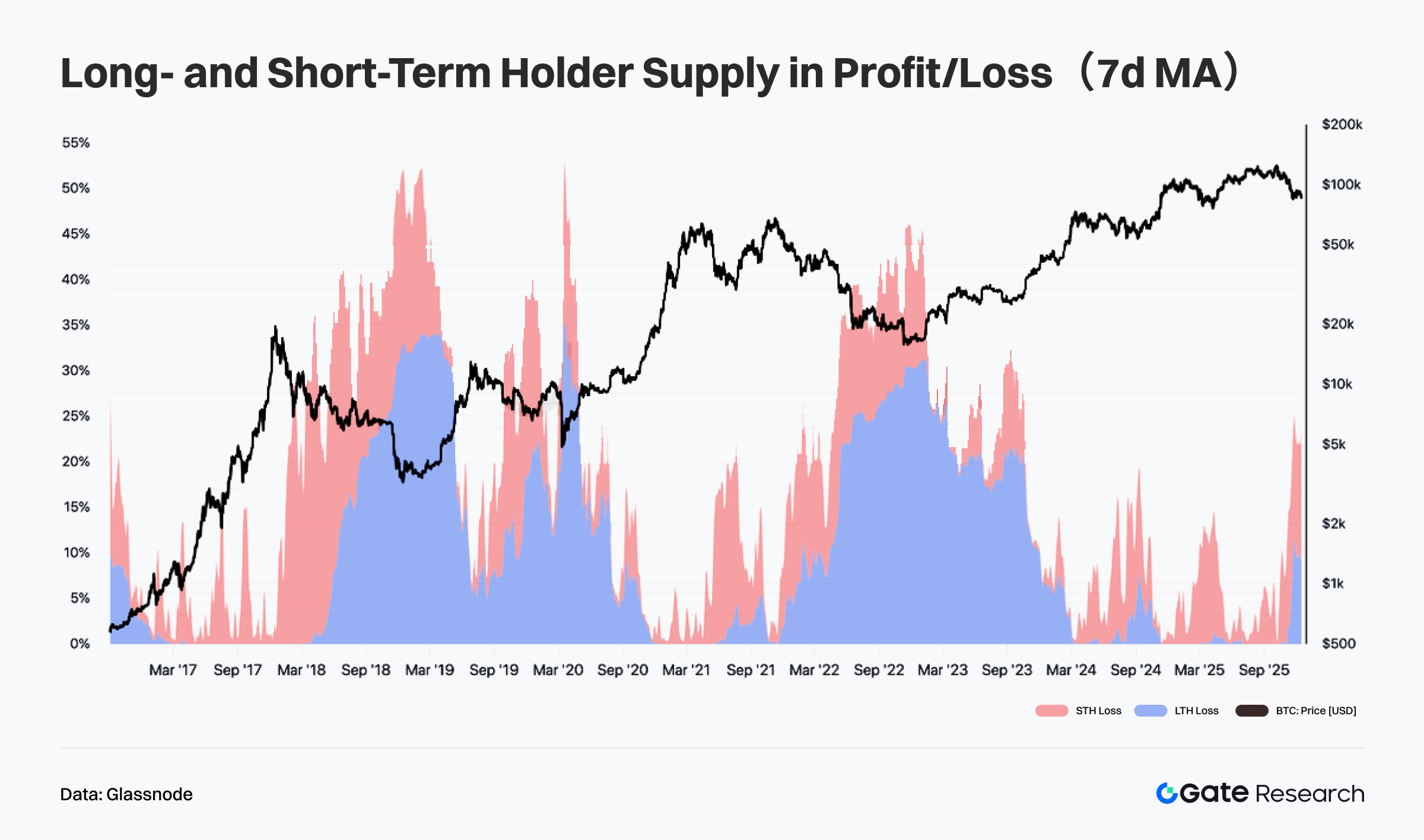

Короткострокові власники під тиском, довгострокова пропозиція залишається прибутковою

За даними Glassnode, розподіл прибутків і збитків між довгостроковими й короткостроковими власниками BTC (7-денне середнє) показує: упродовж місяця частка короткострокової пропозиції у збитку суттєво зросла на тлі відкату цін з максимумів. Це означає, що нові учасники перейшли у зону нереалізованих збитків, знизивши короткострокову толерантність до ризику й концентруючи тиск на короткостроковій пропозиції. Така динаміка типова для відкатів після ралі, коли відбувається перетравлення імпульсного капіталу, а не масова ліквідація. 【7】

Пропозиція довгострокових власників залишається у прибутку, а частка збитків — на історичних мінімумах. Основна пропозиція не ослабла під впливом короткострокової волатильності. Історично лише масовий перехід довгострокової пропозиції у збиток збігався з розворотами тренду або ведмежими ринками — нині це неактуально.

Поточний розподіл прибутків/збитків BTC — це класична бичача корекція: «стрес короткострокових, стабільність довгострокових власників». Хоча збитки серед короткострокових власників розширилися, ринок перейшов у фазу консолідації й ротації, а довгострокова структура пропозиції не змінилася, що підтримує середньострокову стійкість тренду. Відновлення ціни може швидко скоротити збитки короткострокових власників і відновити структуру. Тривалий спад до зон витрат довгострокових власників вимагатиме моніторингу ризиків.

Актуальні проєкти та активність токенів

Ончейн-дані показують, що капітал і користувачі концентруються в екосистемах із сильною основою для взаємодії та значною глибиною застосунків. Проєкти з потужними наративами й технологічними інноваціями стають новими фокусами інвесторів. У цьому розділі висвітлено найпомітніші проєкти й токени останніх тижнів, проаналізовано логіку їхнього зростання та потенційний ринковий вплив.

Огляд актуального проєкту

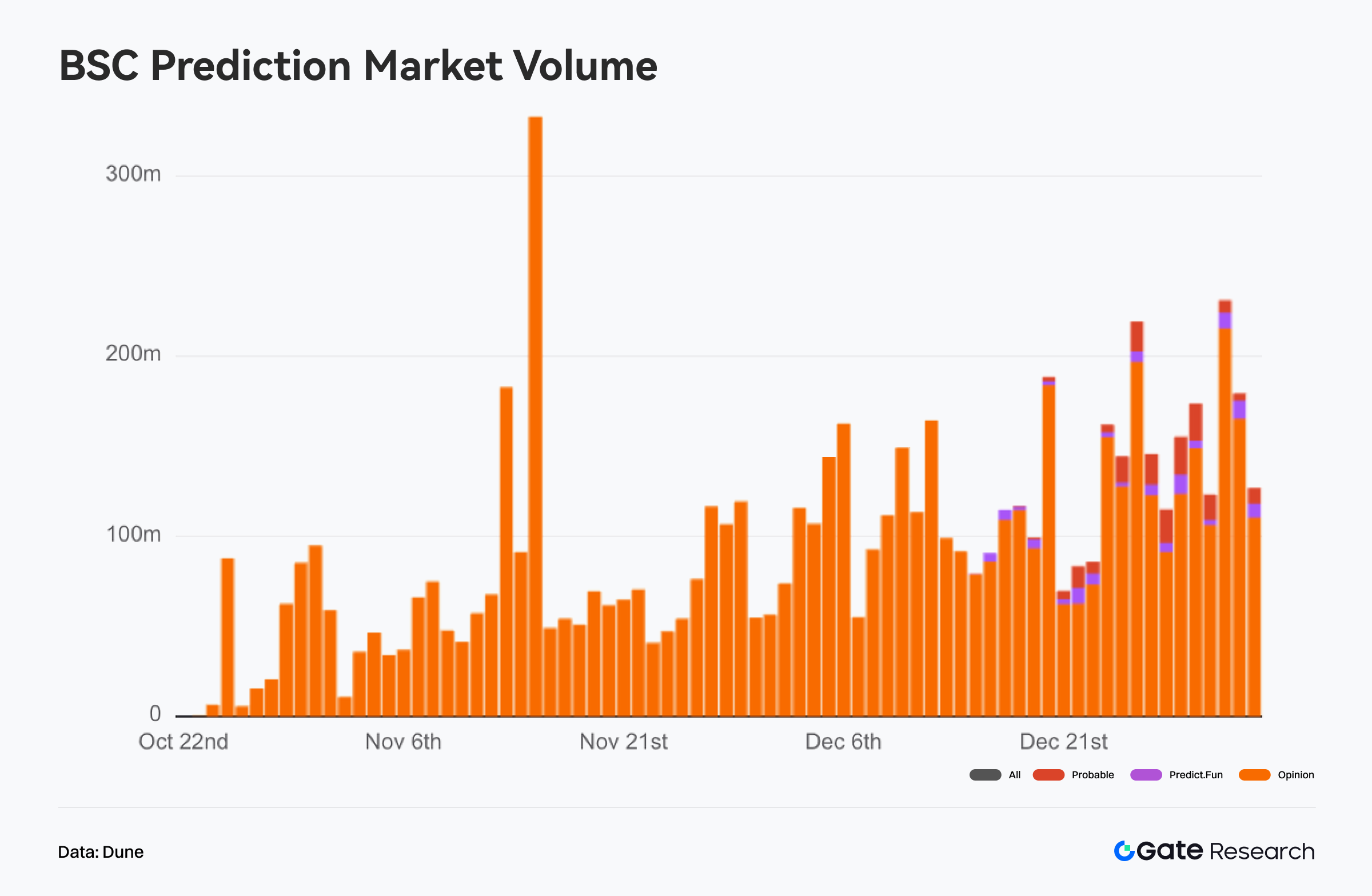

BSC Prediction Markets

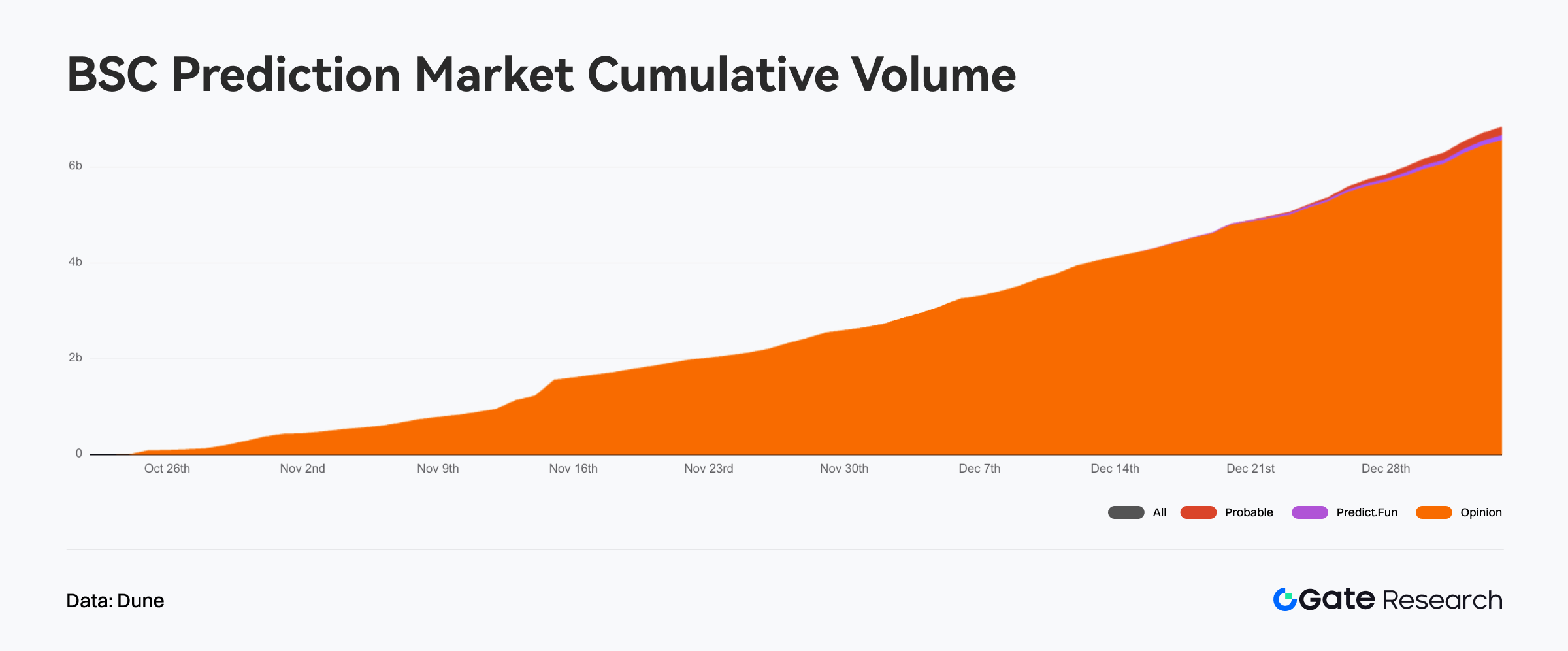

Після запуску Predict Fun і Probable у мережі BSC з’явилося три платформи ринку прогнозів, включаючи Opinion. Всі три працюють у схожих капітальних і ресурсних рамках. На цьому етапі конкуренцію на ринку прогнозів BSC коректніше вважати паралельним експериментуванням в одній екосистемі, а не боротьбою за домінування. Кожен проєкт має власну структуру комісій, механізми стимулювання й позиціонування користувачів. 【8】

Від початку зростання популярності ринку прогнозів BSC наприкінці жовтня сукупний номінальний торговий обсяг зростав і до кінця грудня наблизився до $6,5 млрд. Це означає, що сектор сформував стійкий торговий попит у межах екосистеми BSC, а не спирався на разові імпульсні сплески.

За обсягом ринок концентрований в Opinion: понад 95% сукупної та щоденної ринкової активності. Opinion — основний драйвер масштабування. Щоденний обсяг — $100–300 млн. Predict Fun і Probable активізувалися лише з середини грудня, їхні обсяги невеликі й не мають помітного впливу на ринок.

Конкурентна структура: зараз це «домінуюча платформа у масштабі, інші — на етапі тестування». Opinion має зрілу ліквідність і низькі комісії, що забезпечує високу оборотність. Predict Fun використовує агресивніші механізми, але відстає за обсягом і користувацькою базою. Probable застосовує нульові комісії і заохочення балами — це ранній етап і тестування.

Ця структура не означає усталений ландшафт. Нові платформи ще на ранніх етапах, глибина торгів і функціонал не розвинуті. Ринок BSC прогнозів ще розширюється. Поточні дані показують концентрацію на етапі формування масштабу, а не зрілу конкуренцію. Подальші зміни залежать від стимулів ліквідності, утримання користувачів і диференціації продукту.

Огляд актуального токена

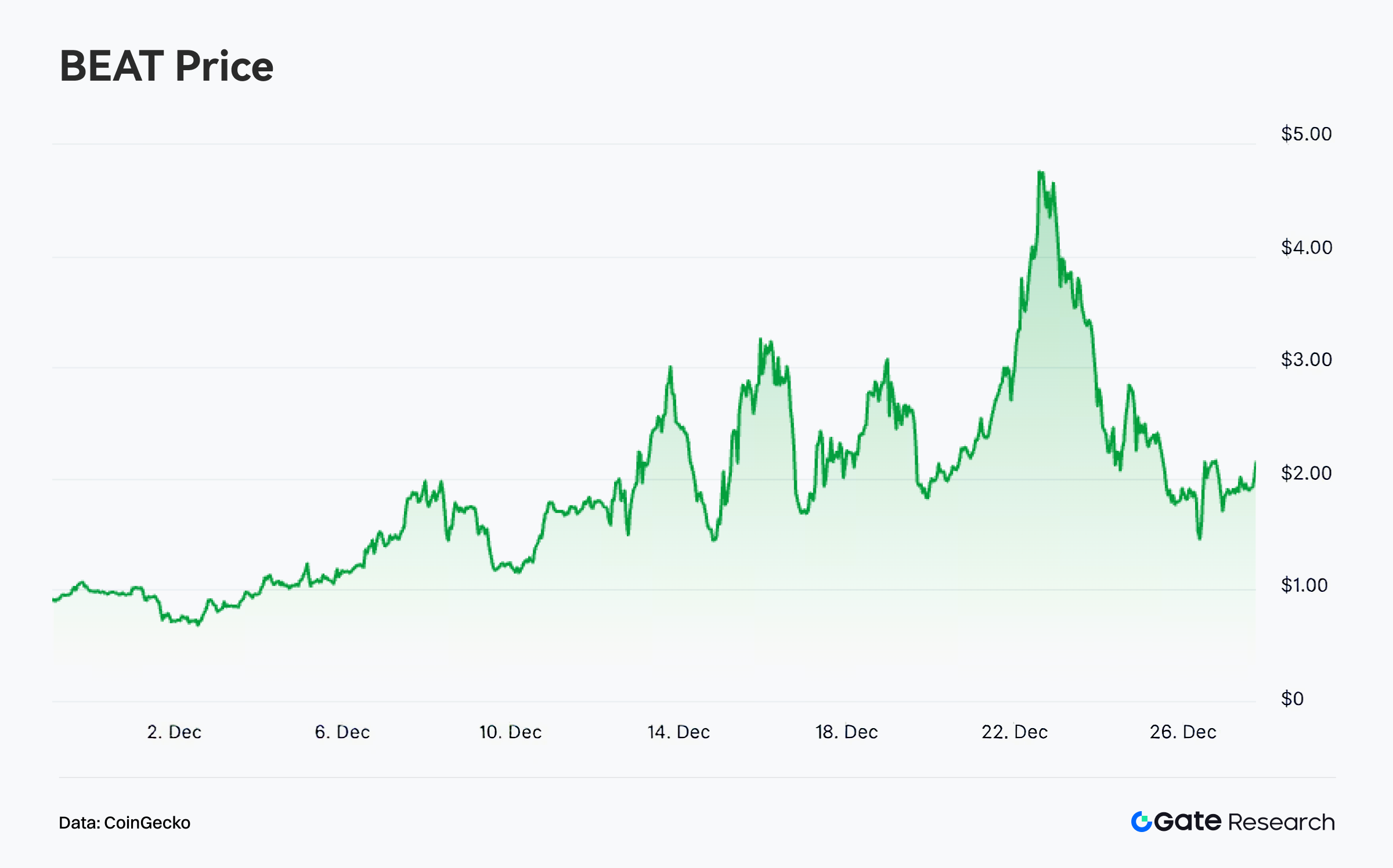

$BEAT

Audiera (BEAT) — Web3-розширення класичної музично-танцювальної гри Audition, орієнтоване на аудиторію понад 600 млн користувачів. Інтеграція AI і блокчейну дає змогу створити імерсивну екосистему для музики, AI-взаємодії з айдолами, NFT і фітнесу. Продукти охоплюють мобільні ігри, міні-застосунки й AI-студії, що робить BEAT Web3-розважальним проєктом із високою інтерактивністю й можливостями створення контенту.

За даними CoinGecko, $BEAT у грудні зріс більш ніж на 300%. Це зростання відбулося в діапазонному ринку, коли капітал виходив із маловолатильних токенів великої капіталізації в токени середньої й малої капіталізації з високим бета-коефіцієнтом. До ралі структура пропозиції BEAT була здоровою, без затяжного тиску продажу. Ліквідність і глибина книги ордерів покращилися одночасно, що створило сприятливі умови для участі трендових капіталів. 【9】

У BEAT не було негативних подій чи фундаментального погіршення останнім часом. Ціна визначалася торговими характеристиками й очікуваннями короткострокової еластичності. Поєднання «відсутності фундаментального тиску» і «покращення торгової структури» зробило BEAT більш імовірною ціллю для короткострокового й імпульсного капіталу у фазі ринкових коливань, що призвело до етапного ралі. Зі зростанням ціни активізувалися обговорення BEAT у спільноті: увага зосередилася на масштабі зростання, ліквідності й суперечках щодо подальшої динаміки. Соціальні мережі підсилювали волатильність і ротацію на високих рівнях.

Отже, динаміка $BEAT — це класичне ралі на ротації капіталу, покращенні торгової структури й підсиленні настроїв у спільноті. Його сила залежить від ринкового середовища й торгівлі, а не від фундаментальних змін, тому подальший рух ціни залежатиме від обсягів і утримання ключових рівнів.

Висновки

У грудні 2025 року публічна блокчейн-екосистема мала патерн «стабілізації активності з поглибленням структурної дивергенції». Ядрові високопродуктивні ланцюги й розрахункові шари зберігали стабільні основи: Solana домінувала за транзакціями й активністю користувачів, Ethereum був центральним вузлом розрахунків і розподілу капіталу. У L2 розбіжність стала ще помітнішою: Base утримував стабільність, Arbitrum відчував тиск за транзакціями, комісіями й потоками капіталу. Ринок наприкінці року не розширився; капітал і користувачі діяли раціонально, а конкуренція між публічними ланцюгами змістилася від наративів до довгострокової оцінки функцій, ефективності й реального використання.

На рівні Bitcoin відкат ціни за місяць перевів пропозицію на високих рівнях у фазу ослаблення й ротації, сформувавши консолідацію над щільними зонами витрат. Короткострокова динаміка змінилася зі зростання на тиск. Нереалізовані збитки зросли, але вони сконцентровані серед короткострокових власників, а довгострокова пропозиція прибуткова. Середньострокова бичача модель не втратила чинності. Ринок перебуває у фазі «відкату, ротації й ребалансування», а подальший напрямок залежить від підтримки на нижчих рівнях і відновлення імпульсу після охолодження настроїв.

У проєктах і токенах ринок прогнозів BSC перейшов у фазу внутрішнього експериментування після запуску кількох платформ. Сукупний обсяг торгів зростав і досяг 6,5 млрд USD, але ліквідність концентрувалася в Opinion. Нові платформи ще на етапі тестування, конкурентне середовище не усталене. $BEAT виграв від ротації капіталу й покращення торгової структури, досягнувши зростання до 300%. Це ралі було зумовлене високобета-торгівлею й підсиленням настроїв. Ринок визначається структурним розширенням і торговою динамікою, а трендова фаза потребує підтвердження новими макро- чи ончейн-каталізаторами.

Джерела:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&period=5y

- Glassnode, https://studio.glassnode.com/charts/supply.LossSum?a=BTC&chartStyle=column&s=1485388800&u=1765929600&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthSthProfitLossRelative?a=BTC&mAvg=7&s=1472860800&u=1765929600&zoom=

- Dune, https://dune.com/defioasis/prediction-market-wars-on-bsc

- CoinGecko, https://www.coingecko.com/coins/audiera

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, яка надає глибокий контент: технічний аналіз, ринкові інсайти, дослідження індустрії, прогнозування трендів і аналіз макрополітики.

Відмова від відповідальності

Інвестування у криптовалюти пов’язане з високими ризиками. Користувачам слід самостійно досліджувати й повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають унаслідок таких рішень.

Поділіться

Контент

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік