Porque Comparar o BTC Atual com o de 2022 É Totalmente Inadequado a um Contexto Profissional

Recentemente, alguns analistas têm vindo a comparar os movimentos atuais do preço do BTC com os de 2022.

É certo que os padrões de preço a curto prazo podem parecer semelhantes.

No entanto, ao observar o cenário de longo prazo, esta comparação revela-se totalmente descabida.

Quer seja em

- padrão de preço a longo prazo

- contexto macroeconómico

- composição dos investidores e estrutura de oferta/detenção

a lógica subjacente é radicalmente distinta.

No âmbito da análise e negociação dos mercados financeiros, o MAIOR erro reside em focar apenas nas semelhanças estatísticas superficiais e de curto prazo, descurando os fatores macroeconómicos, fundamentais e de longo prazo.

Contexto Macro Completamente Oposto

Em março de 2022, os EUA estavam claramente num ciclo de elevada inflação e subida de taxas, impulsionado por:

- liquidez excessiva durante a pandemia de COVID

- e agravado pela guerra na Ucrânia, que acelerou ainda mais a inflação

As taxas sem risco subiam, a liquidez era retirada de forma sistemática e as condições financeiras tornavam-se cada vez mais restritivas.

Nesse ambiente, o principal objetivo do capital era evitar o risco.

O que se verificou no BTC foi, essencialmente, uma estrutura de distribuição em máximos durante um ciclo de restrição.

Atualmente, o contexto macroeconómico é precisamente o oposto:

- O conflito na Ucrânia está a desanuviar (em parte devido aos esforços dos EUA para reduzir a inflação e baixar as taxas de juro),

- O IPC e as taxas sem risco nos EUA estão em queda,

- Mais relevante ainda, a revolução tecnológica da IA aumentou significativamente a probabilidade de a economia entrar num ciclo de desinflação prolongado. Assim, numa perspetiva de ciclo mais amplo, as taxas de juro já entraram numa fase de cortes,

- A liquidez dos bancos centrais está a ser reinjetada no sistema financeiro,

- O que define o comportamento do capital como orientado para o risco.

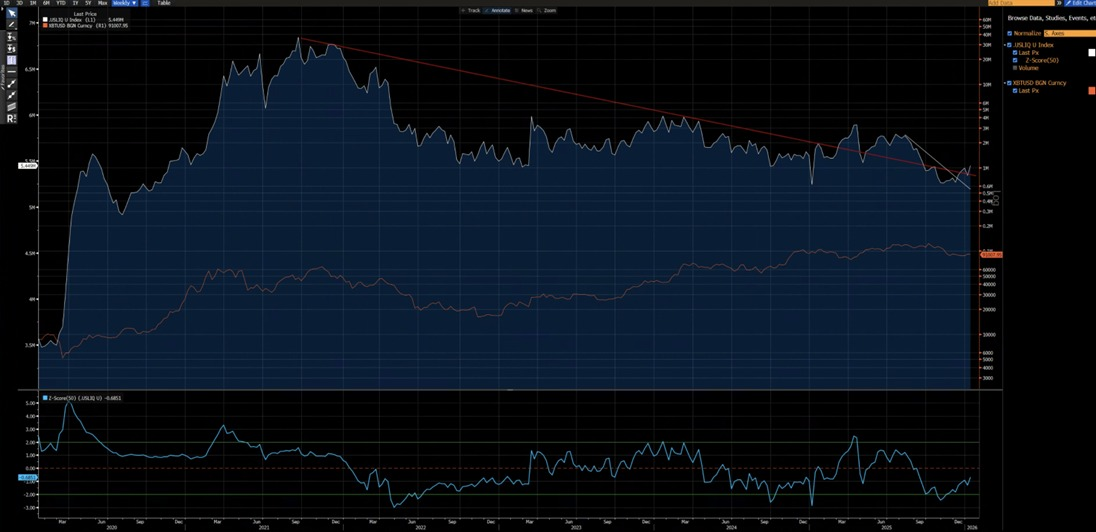

O gráfico seguinte mostra que, desde 2020, o BTC e as variações homólogas do IPC apresentam uma correlação negativa clara — o BTC tende a desvalorizar em ciclos de inflação e a valorizar em ciclos de desinflação.

Com a revolução tecnológica impulsionada pela IA, a desinflação de longo prazo é um cenário altamente provável — uma visão igualmente partilhada por Elon Musk, reforçando a nossa tese.

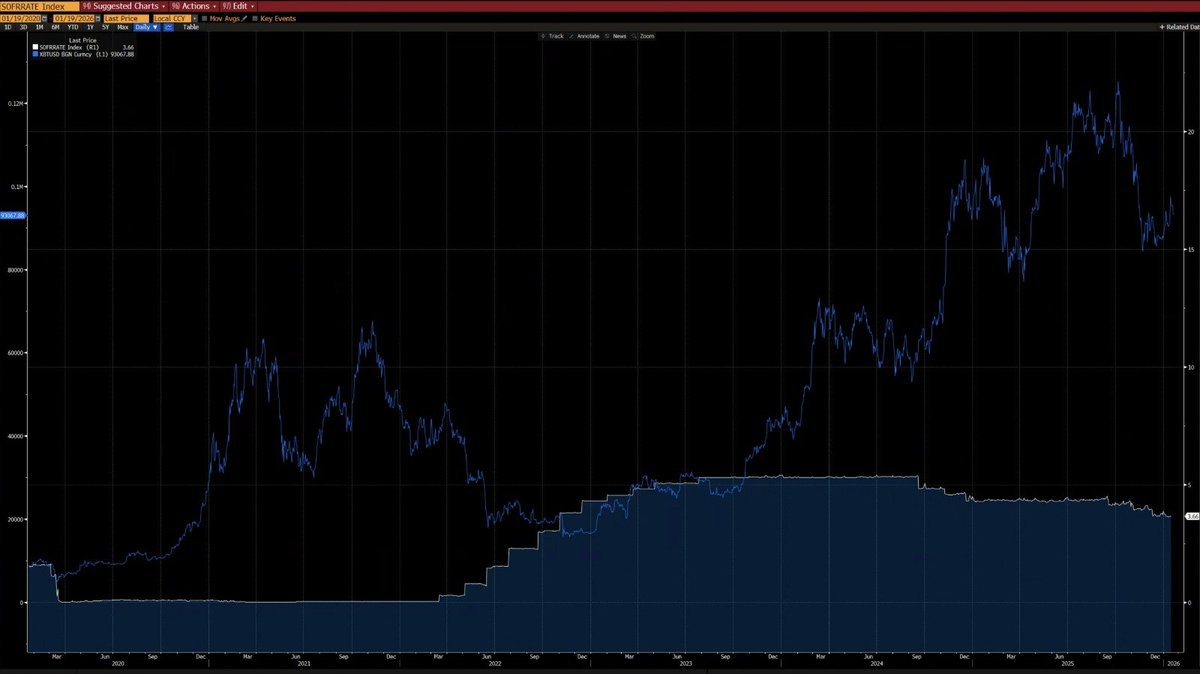

Pelo gráfico abaixo, verifica-se que, desde 2020, o BTC apresenta uma correlação forte com o índice de liquidez dos EUA (excetuando distorções em 2024 devido a entradas em ETF). Atualmente, o índice de liquidez dos EUA ultrapassou as linhas de tendência descendente de curto prazo (branca) e de longo prazo (vermelha) — está em formação uma NOVA tendência ascendente.

Estruturas Técnicas Distintas

2021–2022:

- Uma estrutura semanal de topo em M, normalmente associada a topos de ciclo longo que pressionam o preço durante períodos prolongados.

2025:

- Uma quebra semanal abaixo de um canal ascendente. Em termos probabilísticos, é mais provável tratar-se de um bear trap antes do regresso ao canal.

É certo que não se pode excluir totalmente que este cenário evolua para uma continuação baixista ao estilo de 2022.

No entanto, é fundamental salientar que a zona dos 80 850 / 62 000 registou uma consolidação e rotação muito significativas.

Essa absorção prévia proporciona um perfil risco–retorno muito mais favorável para posições compradas:

o potencial de valorização supera largamente o risco de queda.

O Que Seria Necessário para Recriar um Bear Market ao Estilo de 2022?

Seriam indispensáveis várias condições:

- Um novo choque inflacionista ou uma crise geopolítica de escala semelhante à de 2022,

- Os bancos centrais voltarem a subir taxas ou retomarem o QT de balanço,

- Uma quebra decisiva e sustentada abaixo dos 80 850.

Enquanto estas condições não se verificarem, antecipar um bear market estrutural é prematuro e meramente especulativo, não analítico.

Recentemente, alguns analistas têm vindo a comparar os movimentos atuais do preço do BTC com os de 2022.

É certo que os padrões de preço a curto prazo podem parecer semelhantes.

No entanto, ao observar o cenário de longo prazo, esta comparação revela-se totalmente descabida.

Quer seja em

- padrão de preço a longo prazo

- contexto macroeconómico

- composição dos investidores e estrutura de oferta/detenção

a lógica subjacente é radicalmente distinta.

No âmbito da análise e negociação dos mercados financeiros, o MAIOR erro reside em focar apenas nas semelhanças estatísticas superficiais e de curto prazo, descurando os fatores macroeconómicos, fundamentais e de longo prazo.

Contexto Macro Completamente Oposto

Em março de 2022, os EUA estavam claramente num ciclo de elevada inflação e subida de taxas, impulsionado por:

- liquidez excessiva durante a pandemia de COVID

- e agravado pela guerra na Ucrânia, que acelerou ainda mais a inflação

As taxas sem risco subiam, a liquidez era retirada de forma sistemática e as condições financeiras tornavam-se cada vez mais restritivas.

Nesse ambiente, o principal objetivo do capital era evitar o risco.

O que se verificou no BTC foi, essencialmente, uma estrutura de distribuição em máximos durante um ciclo de restrição.

Atualmente, o contexto macroeconómico é precisamente o oposto:

- O conflito na Ucrânia está a desanuviar (em parte devido aos esforços dos EUA para reduzir a inflação e baixar as taxas de juro),

- O IPC e as taxas sem risco nos EUA estão em queda,

- Mais relevante ainda, a revolução tecnológica da IA aumentou significativamente a probabilidade de a economia entrar num ciclo de desinflação prolongado. Assim, numa perspetiva de ciclo mais amplo, as taxas de juro já entraram numa fase de cortes,

- A liquidez dos bancos centrais está a ser reinjetada no sistema financeiro,

- O que define o comportamento do capital como orientado para o risco.

O gráfico seguinte mostra que, desde 2020, o BTC e as variações homólogas do IPC apresentam uma correlação negativa clara — o BTC tende a desvalorizar em ciclos de inflação e a valorizar em ciclos de desinflação.

Com a revolução tecnológica impulsionada pela IA, a desinflação de longo prazo é um cenário altamente provável — uma visão igualmente partilhada por Elon Musk, reforçando a nossa tese.

Pelo gráfico abaixo, verifica-se que, desde 2020, o BTC apresenta uma correlação forte com o índice de liquidez dos EUA (excetuando distorções em 2024 devido a entradas em ETF). Atualmente, o índice de liquidez dos EUA ultrapassou as linhas de tendência descendente de curto prazo (branca) e de longo prazo (vermelha) — está em formação uma NOVA tendência ascendente.

Estruturas Técnicas Distintas

2021–2022:

- Uma estrutura semanal de topo em M, normalmente associada a topos de ciclo longo que pressionam o preço durante períodos prolongados.

2025:

- Uma quebra semanal abaixo de um canal ascendente. Em termos probabilísticos, é mais provável tratar-se de um bear trap antes do regresso ao canal.

É certo que não se pode excluir totalmente que este cenário evolua para uma continuação baixista ao estilo de 2022.

No entanto, é fundamental salientar que a zona dos 80 850 / 62 000 registou uma consolidação e rotação muito significativas.

Essa absorção prévia proporciona um perfil risco–retorno muito mais favorável para posições compradas:

o potencial de valorização supera largamente o risco de queda.

O Que Seria Necessário para Recriar um Bear Market ao Estilo de 2022?

Seriam indispensáveis várias condições:

- Um novo choque inflacionista ou uma crise geopolítica de escala semelhante à de 2022,

- Os bancos centrais voltarem a subir taxas ou retomarem o QT de balanço,

- Uma quebra decisiva e sustentada abaixo dos 80 850.

Enquanto estas condições não se verificarem, antecipar um bear market estrutural é prematuro e meramente especulativo, não analítico.

Estrutura de Investidor Distinta

2020–2022:

- Mercado dominado pelo retalho, com participação institucional limitada, sobretudo por parte de investidores de longo prazo.

A partir de 2023:

- O lançamento dos ETF de BTC trouxe detentores estruturais de longo prazo, bloqueando a oferta, reduzindo drasticamente a velocidade de negociação e diminuindo de forma significativa a volatilidade.

2023 marcou um ponto de viragem estrutural para o BTC enquanto ativo, tanto do ponto de vista macroeconómico como quantitativo.

O regime de volatilidade do BTC passou de:

80–150% historicamente

- para

- 30–60%, traduzindo um comportamento de ativo fundamentalmente diferente.

Diferencial Estrutural Essencial (Agora vs. 2022)

A principal diferença na estrutura de investidores do BTC entre agora (início de 2026) e 2022 é a passagem de:

especulação de alto risco dominada pelo retalho

→ detenção estrutural de longo prazo dominada por instituições.

Em 2022, o BTC passou por um típico “bear market cripto-nativo”, provocado por vendas em pânico do retalho e liquidações alavancadas em cascata.

Hoje, o BTC opera numa era institucional muito mais madura, caracterizada por:

- procura subjacente estável,

- oferta bloqueada,

- e volatilidade de padrão institucional.

Eis uma comparação essencial elaborada por Grok com base em dados on-chain (por exemplo, Glassnode, Chainalysis) e relatórios institucionais (por exemplo, Grayscale, Bitwise, State Street) em meados de janeiro de 2026 (BTC na faixa dos ~90k–95k):

Estrutura de Investidor Distinta

2020–2022:

- Mercado dominado pelo retalho, com participação institucional limitada, sobretudo por parte de investidores de longo prazo.

A partir de 2023:

- O lançamento dos ETF de BTC trouxe detentores estruturais de longo prazo, bloqueando a oferta, reduzindo drasticamente a velocidade de negociação e diminuindo de forma significativa a volatilidade.

2023 marcou um ponto de viragem estrutural para o BTC enquanto ativo, tanto do ponto de vista macroeconómico como quantitativo.

O regime de volatilidade do BTC passou de:

80–150% historicamente

- para

- 30–60%, traduzindo um comportamento de ativo fundamentalmente diferente.

Diferencial Estrutural Essencial (Agora vs. 2022)

A principal diferença na estrutura de investidores do BTC entre agora (início de 2026) e 2022 é a passagem de:

especulação de alto risco dominada pelo retalho

→ detenção estrutural de longo prazo dominada por instituições.

Em 2022, o BTC passou por um típico “bear market cripto-nativo”, provocado por vendas em pânico do retalho e liquidações alavancadas em cascata.

Hoje, o BTC opera numa era institucional muito mais madura, caracterizada por:

- procura subjacente estável,

- oferta bloqueada,

- e volatilidade de padrão institucional.

Eis uma comparação essencial elaborada por Grok com base em dados on-chain (por exemplo, Glassnode, Chainalysis) e relatórios institucionais (por exemplo, Grayscale, Bitwise, State Street) em meados de janeiro de 2026 (BTC na faixa dos ~90k–95k):

Aviso legal:

- Este artigo é uma reprodução de [GarrettBullish]. Todos os direitos de autor pertencem ao autor original [GarrettBullish]. Caso tenha objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto prontamente.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- A tradução deste artigo para outros idiomas é realizada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Contexto macro completamente oposto

Estruturas técnicas distintas

O que seria preciso para voltar a ter um mercado bear como o de 2022?

Contexto macro completamente oposto

Estruturas técnicas distintas

O que seria preciso para voltar a ter um mercado bear como o de 2022?

Estrutura de investidores distinta

Estrutura de investidores distinta

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos