Empréstimos a taxa fixa: o elemento determinante para o êxito ou insucesso da escalabilidade na DeFi

O crédito a taxa fixa destina-se sobretudo a mutuários institucionais e utilizadores que implementam estratégias recursivas. Apesar de o crédito on-chain estar prestes a expandir-se, a maioria dos participantes valoriza a flexibilidade de poder “levantar fundos a qualquer momento”. Em vez de obrigar os credores a comprometerem-se com prazos fixos, torna-se mais eficaz criar uma camada de swap de taxa de juro sobre mercados monetários como a Aave, permitindo empréstimos a taxa fixa sem sacrificar liquidez.

Perspetivas da Finança Tradicional: As Taxas Fixas Resultam da Procura dos Mutuários

Nos mercados privados de dívida, as taxas fixas predominam porque os mutuários necessitam de previsibilidade—não por serem a preferência dos credores.

- Os mutuários (empresas, fundos de private equity, promotores imobiliários, etc.) priorizam fluxos de caixa previsíveis. As taxas fixas ajudam a evitar o risco de subida das taxas de referência, facilitam a gestão orçamental e reduzem o risco de refinanciamento. Isto é especialmente relevante para projetos muito alavancados ou de longa duração, onde a volatilidade das taxas pode comprometer a viabilidade.

- Os credores tendem a preferir taxas variáveis. O preço dos empréstimos segue normalmente a estrutura “taxa de referência mais prémio de risco de crédito”. As taxas variáveis protegem as margens de lucro em períodos de subida, reduzem o risco de duração e proporcionam rendimento adicional quando as taxas de referência aumentam. Só oferecem taxas fixas quando podem cobrir o risco de taxa ou cobrar um prémio adequado.

Os produtos de taxa fixa respondem à procura dos mutuários—não são o padrão do mercado. Para o DeFi, isto significa que, sem uma procura clara e sustentada por previsibilidade de taxa, o crédito a taxa fixa terá dificuldades em atrair liquidez, escalar ou crescer de forma sustentável.

Quem Recorre à Aave, Morpho & Euler—e Porquê?

É frequente pensar-se que “os traders recorrem aos mercados monetários para alavancagem ou posições short”.

Na prática, a alavancagem direcional é quase sempre realizada através de contratos perpétuos, que oferecem maior eficiência de capital. Os mercados monetários exigem sobrecolateralização, o que os torna inadequados para alavancagem especulativa.

Contudo, só a Aave conta com cerca de 8 mil milhões de dólares em empréstimos de stablecoin. Quem são estes mutuários?

Dividem-se em dois grandes grupos:

- Detentores de longo prazo, grandes investidores e tesourarias de projetos: Colateralizam ativos cripto (por exemplo, ETH) e pedem stablecoins emprestadas para liquidez, evitando vender ativos (preservando o potencial de valorização e evitando eventos tributáveis).

- Yield loopers: Pedem emprestado para alavancar de forma recursiva ativos que geram rendimento (como tokens de staking líquido, por exemplo stETH, ou stablecoins que geram rendimento, como sUSDe), visando rendimentos líquidos superiores em vez de especulação de preço.

Existe Procura Real On-Chain por Taxas Fixas?

Sim. A principal procura advém de dois grupos: empréstimos cripto colateralizados institucionais e utilizadores de estratégias recursivas.

1. Empréstimos Cripto Institucionais Exigem Taxas Fixas

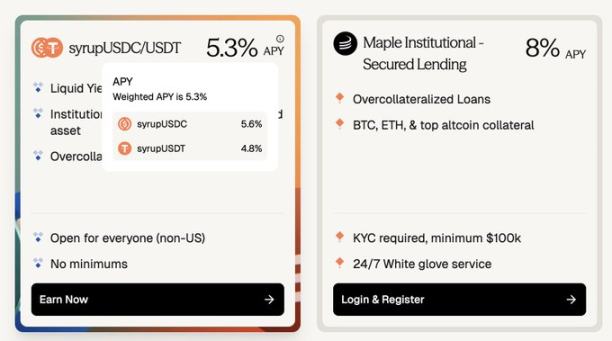

A Maple Finance, por exemplo, concede empréstimos de stablecoin sobrecolateralizados a instituições, utilizando ativos blue-chip como BTC e ETH como garantia. Os mutuários incluem indivíduos de elevado património, escritórios familiares e hedge funds que procuram financiamento previsível a taxa fixa.

- Comparação de taxas: Pedir emprestado USDC na Aave custa cerca de 3,5% ao ano, enquanto empréstimos semelhantes a taxa fixa na Maple oferecem entre 5,3% e 8%. A mudança para taxa fixa implica um prémio de cerca de 180–450 pontos base.

- Dimensão do mercado: O Syrup pool da Maple gere cerca de 2,67 mil milhões de dólares, valor semelhante aos 3,75 mil milhões de dólares em empréstimos em aberto da Aave na Ethereum mainnet.

(Aave ~3,5% vs. Maple ~8%—os empréstimos cripto a taxa fixa exigem um prémio de cerca de 180–400 pontos base.)

Alguns mutuários optam pela Maple para evitar riscos iniciais dos smart contracts DeFi. À medida que protocolos como a Aave comprovam segurança, transparência e mecanismos de liquidação, os riscos percecionados diminuem. Opções on-chain fiáveis de taxa fixa poderão reduzir o prémio dos empréstimos off-chain a taxa fixa.

2. Estratégias Recursivas Precisam de Taxas Fixas

As estratégias recursivas geram procura de vários mil milhões de dólares, mas a volatilidade das taxas de empréstimo frequentemente reduz a rentabilidade.

Como referiu um yield looper de stablecoin: “Como looper/mutuário, taxas de empréstimo imprevisíveis podem subitamente eliminar meses de rendimento acumulado, resultando em perdas.”

Os dados históricos confirmam que as taxas de empréstimo na Aave e Morpho são altamente voláteis, com oscilações anualizadas superiores a 20%.

Os loopers obtêm retornos fixos (por exemplo, via Pendle PT), mas os empréstimos a taxa variável introduzem risco de taxa. Se as taxas de empréstimo sobem, os lucros desaparecem. Com ambos—empréstimo e retorno do investimento—fixos, o risco é eliminado: as estratégias tornam-se mais fáceis de avaliar, as posições podem ser mantidas com segurança e o capital é utilizado de forma mais eficiente.

À medida que a infraestrutura on-chain (como Pendle PT) ultrapassa cinco anos de testes de segurança, a procura por empréstimos on-chain a taxa fixa está a aumentar.

Se existe procura, porque não escalou o mercado? Considere as limitações do lado da oferta.

A Flexibilidade é o “Ativo Inestimável” para Participantes On-Chain

Flexibilidade significa poder ajustar ou sair de posições a qualquer momento, sem período de bloqueio—os credores podem levantar e os mutuários podem reembolsar ou resgatar a garantia livremente, sem penalizações.

Os detentores de Pendle PT, por contraste, sacrificam parte dessa flexibilidade. Mesmo nas maiores pools, o mecanismo da Pendle não permite desfazer posições instantaneamente acima de cerca de 1 milhão de dólares sem slippage significativo.

Que compensação recebem os credores on-chain por abdicarem da flexibilidade? No caso da Pendle PT, a compensação supera frequentemente 10% anualizado, e durante períodos de especulação com pontos YT (por exemplo, usdai na Arbitrum), pode ultrapassar 30%.

Os verdadeiros mutuários (não especuladores) não conseguem suportar um custo de 10% a taxa fixa. Esta taxa elevada é, na prática, um “prémio” pela cedência de flexibilidade e, sem especulação de pontos YT, é insustentável.

Embora os PTs acrescentem risco de protocolo e do ativo subjacente face a protocolos de base como a Aave, o ponto central mantém-se: mercados de taxa fixa que exigem aos credores abdicar da flexibilidade não vão escalar se os mutuários não conseguirem suportar taxas superiores.

Term Finance e TermMax exemplificam isto: Poucos credores estão dispostos a abdicar da flexibilidade por juros marginais, e os mutuários não vão pagar 10% para fixar taxas quando na Aave estão a 4%.

A Solução: Não Fazer o Matching Direto entre Mutuários e Credores a Taxa Fixa

Os mutuários a taxa fixa devem ser emparelhados com traders de taxa. Eis como:

Passo Um: Preservar a Experiência do Credor

A maioria do capital on-chain confia apenas na segurança da Aave, Morpho e Euler, preferindo a experiência simples de “depositar e ganhar”. Não são power users à procura de rendimento marginal em novos protocolos.

Para escalar mercados de taxa fixa, a experiência do credor deve refletir a da Aave:

- Depositar a qualquer momento

- Levantar a qualquer momento

- Assunções mínimas de confiança adicional

- Sem período de bloqueio

Idealmente, os protocolos de taxa fixa devem construir diretamente sobre mercados monetários de confiança como a Aave, aproveitando a sua segurança e liquidez.

Passo Dois: Negociar Spreads de Taxa, Não o Principal

Os mutuários a taxa fixa não precisam de um empréstimo totalmente bloqueado e de prazo completo. Precisam de capital disposto a assumir o risco do “spread entre taxa fixa acordada” e “taxa variável da Aave”; o principal pode continuar a ser obtido na Aave ou plataformas semelhantes.

Na essência, os traders trocam a diferença esperada entre taxas fixas e variáveis—não o valor total do empréstimo.

Uma camada de swap de taxa de juro permite isto:

- Os hedgers pagam um fluxo fixo para receber rendimento variável que acompanha a taxa da Aave.

- Os traders macro podem expressar perspetivas sobre taxas com elevada eficiência de capital.

Por exemplo, para shortar a taxa de empréstimo da Aave num empréstimo de 10 milhões de dólares e 1 mês (taxa fixa a 4% anualizada), um trader pode só precisar de colocar cerca de 33 300 dólares em margem—o que implica uma eficiência de capital de 300x.

Dado que as taxas da Aave oscilam frequentemente entre 3,5% e 6,5%, esta alavancagem permite aos traders tratar a própria taxa como um “token” de alta volatilidade (movendo-se de 3,5 para 6,5), com variações muito superiores às das criptomoedas mainstream e fortemente correlacionadas com a liquidez e os preços do mercado, evitando o risco de liquidação da alavancagem explícita (como 40x em BTC).

Ir long para lucrar com picos de taxa, ir short para lucrar com mínimos.

Perspetiva de Longo Prazo: As Taxas Fixas São Essenciais para o Crescimento do Crédito On-Chain

À medida que o crédito on-chain se expande, a procura por empréstimos a taxa fixa vai crescer. Os mutuários vão necessitar de custos de financiamento previsíveis para suportar posições maiores, de longo prazo, e uma alocação produtiva de capital.

- Expansão do crédito institucional: Projetos como a Cap Protocol estão a impulsionar o crédito institucional on-chain, ajudando protocolos de re-staking a segurar empréstimos de stablecoin de nível institucional. As taxas são atualmente determinadas por curvas de utilização para liquidez de curto prazo, mas os mutuários institucionais valorizam a previsibilidade da taxa. No futuro, uma camada dedicada de swap de taxa será fundamental para a definição de preços de prazo e transferência de risco.

- Crédito ao consumidor on-chain: Projetos como 3Jane focam-se no crédito ao consumidor, que é quase totalmente a taxa fixa devido à necessidade de previsibilidade.

Os mutuários poderão aceder, no futuro, a mercados segmentados de taxas com base em rating de crédito ou tipo de garantia. Ao contrário da finança tradicional, os mercados de taxa on-chain podem permitir que grupos de mutuários enfrentem taxas definidas pelo mercado diretamente, em vez de ficarem vinculados às taxas definidas por um único credor.

Aviso Legal:

- Este artigo foi republicado de [Foresight News] com direitos de autor do autor original [nico pei]. Se tiver questões sobre a republicação, contacte a equipa Gate Learn para resolução célere.

- Aviso legal: As opiniões expressas são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem referência a Gate.

Partilhar

Conteúdos

Perspetivas da banca tradicional: as taxas fixas surgem da procura dos mutuários

Quem utiliza Aave, Morpho e Euler — e por que motivo?

Existe procura genuína on-chain por taxas fixas?

A flexibilidade é o “ativo mais valioso” para os intervenientes on-chain

A solução: evitar a correspondência direta entre mutuários e credores de taxa fixa

Visão de longo prazo: as taxas fixas são fundamentais para o desenvolvimento do crédito on-chain

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Axie Infinito?

O que é Uniswap?

Aptos: Um lar para DeFi's de Alto Desempenho