Lei CLARITY, os bancos e a batalha pelo rendimento

O CLARITY Act deu origem a um debate sobre o futuro do dinheiro e do setor bancário nos Estados Unidos. Uma das suas principais disposições visa proibir prestadores de serviços de ativos digitais, como bolsas de criptomoedas, de pagar rendimentos aos clientes apenas por deterem “payment stablecoins”.

Esta proibição proposta para plataformas de terceiros surge na sequência do GENIUS Act de 2025, que já impede os próprios emissores de stablecoin de pagarem juros. O apoio do setor bancário a estas medidas reflete a tentativa de proteger o spread, um elemento central do seu modelo de negócio.

Em termos simples, os bancos funcionam com base num modelo em que recebem depósitos dos clientes e pagam uma taxa de juro reduzida, utilizando depois esses fundos para conceder crédito ou investir em ativos como obrigações do Estado a taxas superiores. A margem líquida de juros, ou spread, corresponde à diferença entre os juros recebidos e os juros pagos.

Este modelo pode ser extremamente rentável. Em 2024, o JPMorgan Chase registou um lucro líquido recorde de 58,5 mil milhões de dólares sobre 180,6 mil milhões em receitas, tendo o rendimento líquido de juros de 92,6 mil milhões sido o principal motor.

As novas alternativas fintech oferecem aos depositantes acesso direto a rendimentos mais elevados, trazendo para o setor uma concorrência que este sempre procurou evitar. Não surpreende que alguns dos maiores bancos incumbentes estejam a recorrer à regulação para proteger o seu modelo de negócio, estratégia que faz sentido e tem precedentes históricos.

Setor Bancário Bimodal

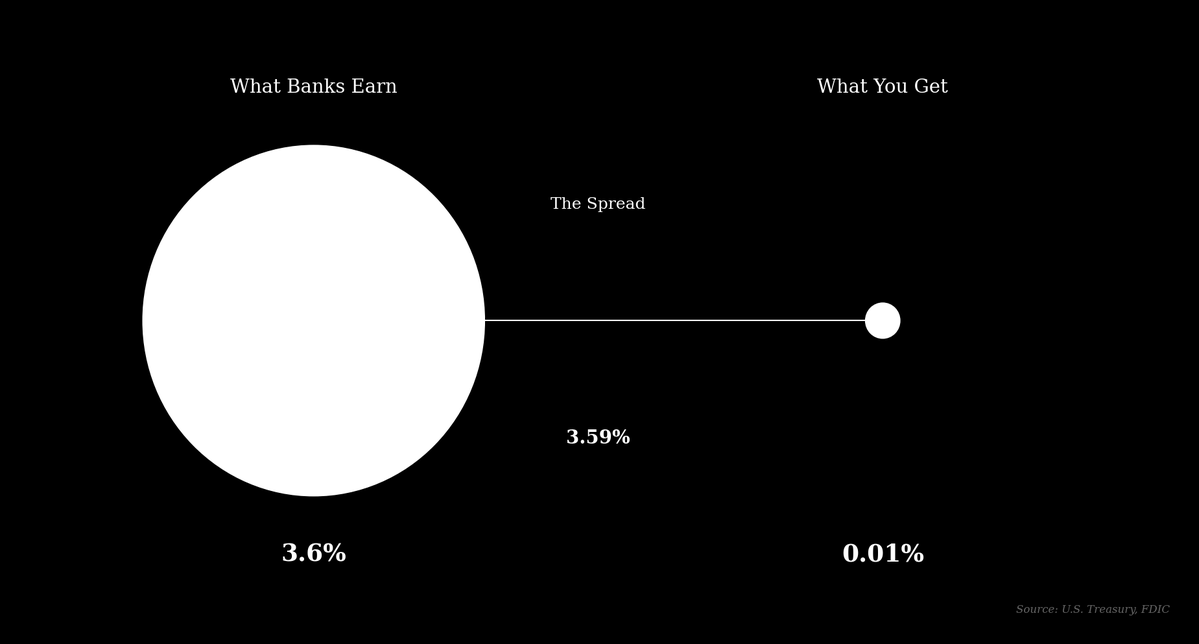

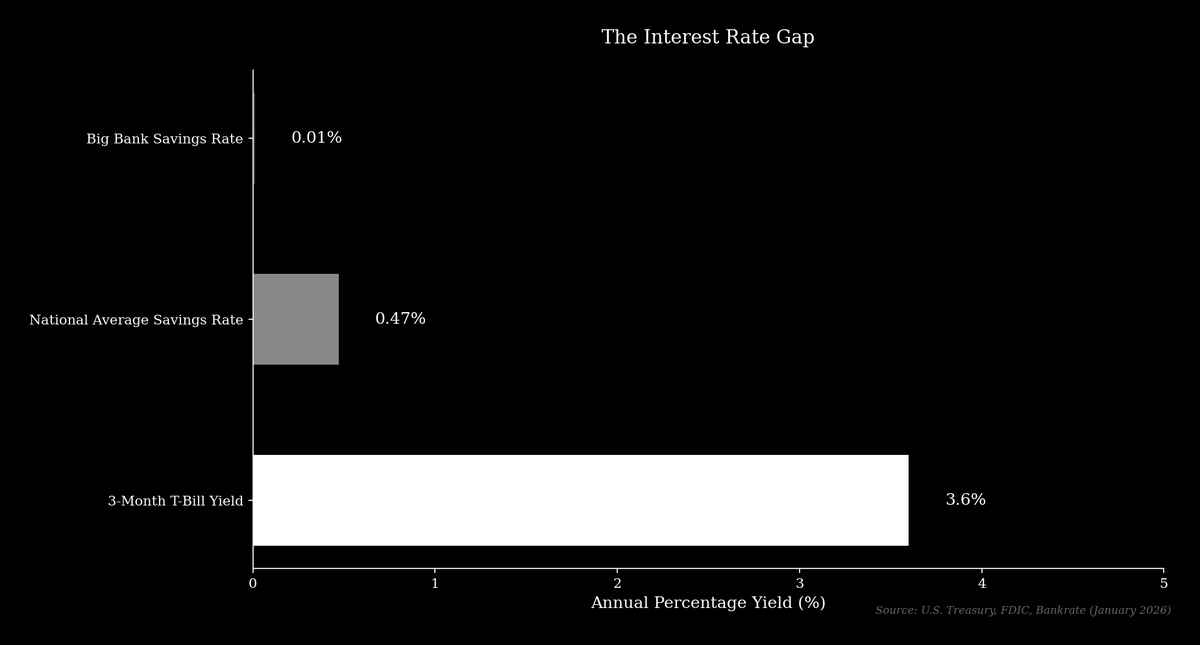

No início de 2026, a taxa média nacional de juro numa conta poupança era de 0,47% APY, enquanto os maiores bancos do país, como o JPMorgan Chase e o Bank of America, ofereciam apenas 0,01% APY em contas poupança básicas. No mesmo período, o rendimento de um bilhete do Tesouro dos EUA a 3 meses, considerado sem risco, rondava os 3,6%. Assim, um grande banco pode utilizar o depósito de um cliente para adquirir uma obrigação do Estado e obter um spread superior a 3,5% com risco mínimo.

Com aproximadamente 2,4 biliões de dólares em depósitos, o JPMorgan Chase poderia, em teoria, gerar mais de 85 mil milhões de dólares em receitas apenas com este spread sobre a sua base de depósitos. Apesar de ser uma simplificação, o princípio mantém-se.

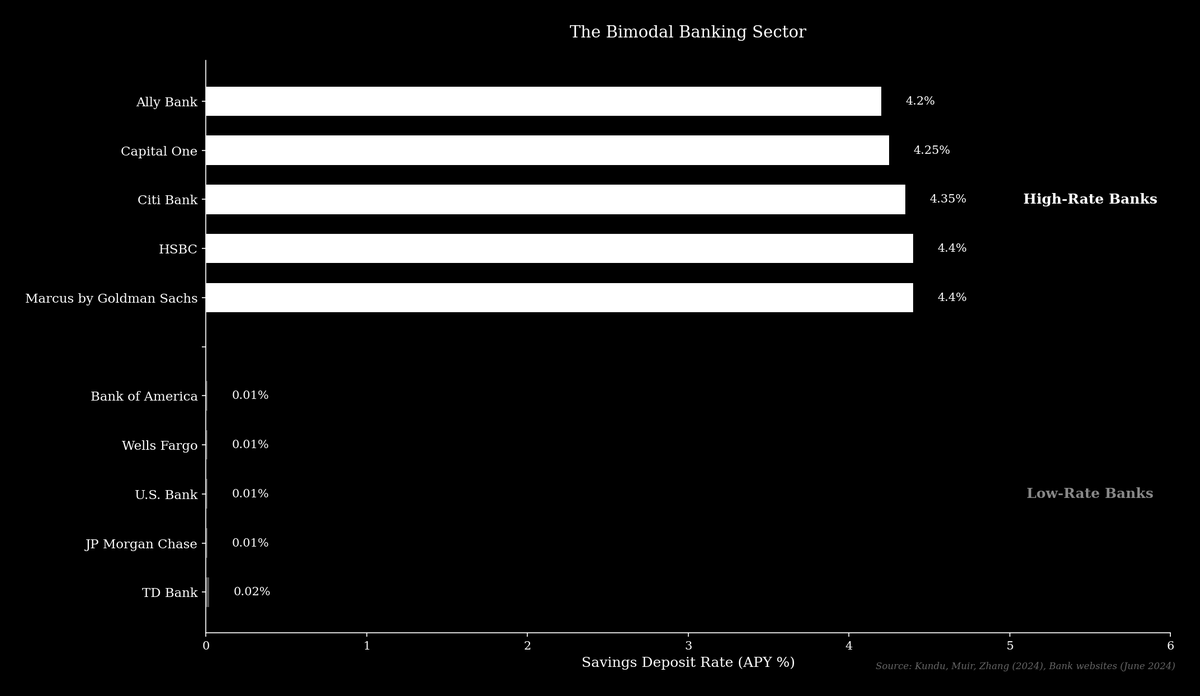

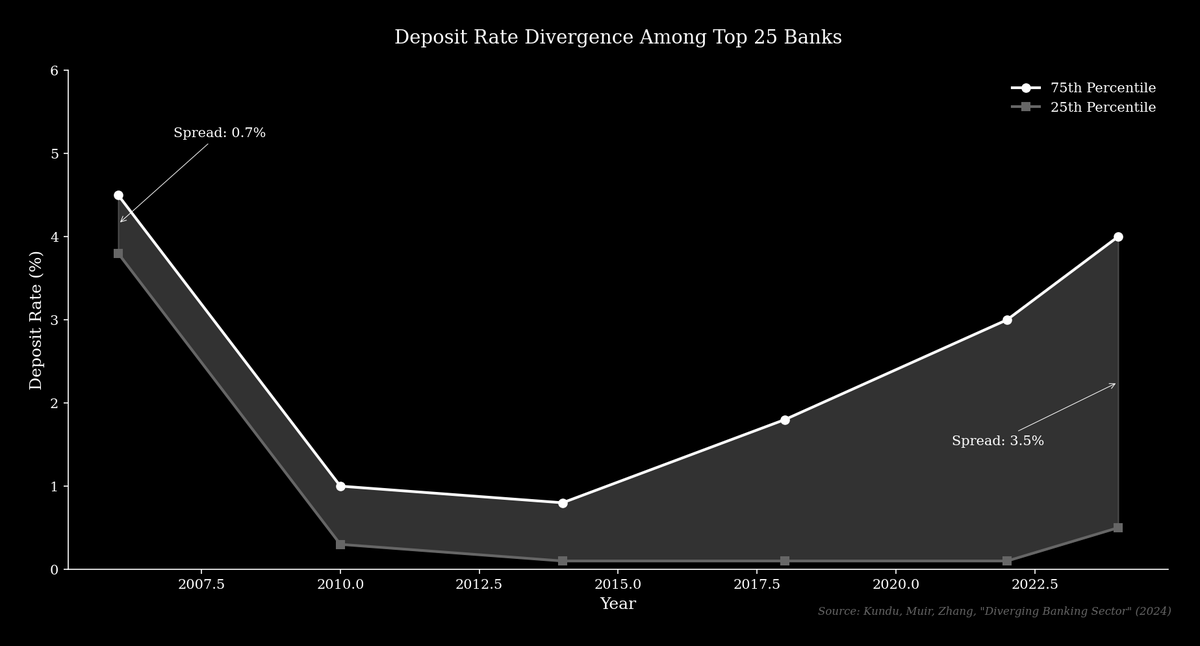

Desde a crise financeira global, o setor bancário dividiu-se em dois tipos de instituições: bancos de baixa remuneração e bancos de alta remuneração. Os bancos de baixa remuneração são os grandes incumbentes, que utilizam as suas extensas redes de agências e notoriedade de marca para reter depósitos de clientes pouco sensíveis à taxa.

Os bancos de alta remuneração, como o Marcus by Goldman Sachs ou o Ally Bank, operam normalmente online e competem através da oferta de taxas de depósito próximas das taxas de mercado. O estudo de Kundu, Muir e Zhang demonstra que o diferencial entre o 75.º e o 25.º percentil das taxas de depósito entre os 25 maiores bancos passou de 0,70% em 2006 para mais de 3,5% atualmente.

O modelo de negócio dos bancos de baixa remuneração é rentável porque assenta numa base de depositantes que não procura ativamente melhores rendimentos.

“Fuga de Depósitos de 6 biliões de dólares”

Associações do setor bancário argumentam que permitir rendimentos em stablecoins provocaria uma “fuga de depósitos” de até 6,6 biliões de dólares, o que, alegam, drenaria crédito da economia. O CEO do Bank of America, Brian Moynihan, expôs esta preocupação numa conferência de investidores em janeiro de 2026, afirmando que “os depósitos não são apenas canalização, são financiamento. Se os depósitos saírem dos bancos, a capacidade de concessão de crédito diminui e os bancos podem ter de recorrer mais ao financiamento grossista, que tem custos.”

Acrescentou que o próprio Bank of America ficaria “bem”, mas que as pequenas e médias empresas sentiriam primeiro o impacto. Este argumento apresenta os depósitos que migram para stablecoins como sendo subtraídos ao sistema bancário comercial. Contudo, isso nem sempre corresponde à realidade.

Quando um cliente adquire uma stablecoin, os dólares são transferidos para o emissor da stablecoin, que os mantém em reserva. Por exemplo, as reservas do USDC, uma das principais stablecoins emitidas pela Circle, são geridas pela BlackRock e mantidas numa combinação de numerário e obrigações do Tesouro dos EUA de curto prazo. Estes ativos permanecem no sistema financeiro tradicional, o que significa que o nível agregado de depósitos não muda necessariamente, sendo apenas realocado da conta do cliente para a conta do emissor da stablecoin.

A Verdadeira Questão?

A principal preocupação do setor bancário é a saída de depósitos das suas contas de baixa remuneração para alternativas com rendimentos superiores. Produtos como as USDC Rewards da Coinbase e soluções DeFi como a Aave App proporcionam rendimentos que ultrapassam largamente os pagos pela maioria dos bancos. Para o cliente, a escolha é entre receber 0,01% num grande banco ou mais de 4% no mesmo dólar convertido em stablecoin — uma diferença superior a 400 vezes.

Esta dinâmica desafia o modelo dos bancos de baixa remuneração, pois incentiva os clientes a transferirem fundos de contas transacionais para contas remuneradas e torna os depositantes mais sensíveis à taxa.

Numa realidade com stablecoins remuneradas, o cliente poderia aceder a taxas de mercado sem alterar a sua relação bancária principal, acelerando a concorrência já existente entre bancos. Como refere o analista de tecnologia financeira Scott Johnsson, “os bancos não estão realmente a competir com as stablecoins pelos depósitos, mas sim entre si. As stablecoins apenas aceleram essa dinâmica, beneficiando o consumidor.”

O estudo de Kundu, Muir e Zhang confirma esta perspetiva, mostrando que, quando as taxas de juro de mercado sobem, os depósitos tendem a migrar dos bancos de baixa para os de alta remuneração. Esta migração favorece o crédito ao consumo e às empresas, que os bancos de alta remuneração assumem cada vez mais, um efeito que as stablecoins remuneradas provavelmente replicariam, canalizando capital para instituições mais competitivas.

Um Paralelismo Histórico

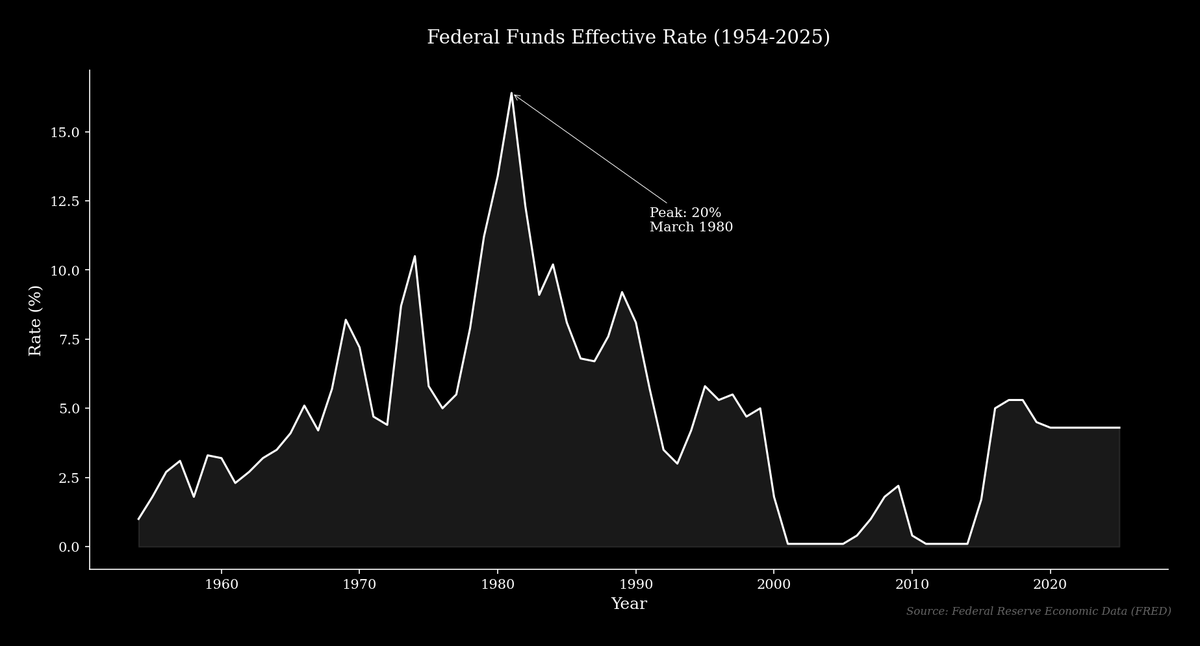

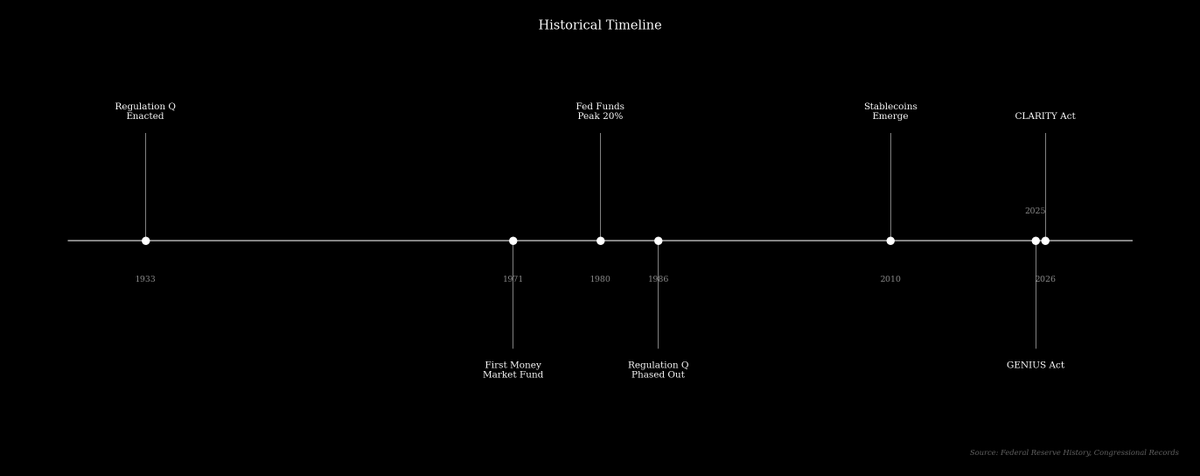

O debate atual sobre o rendimento das stablecoins assemelha-se ao conflito histórico em torno do Regulation Q, uma norma criada durante a Grande Depressão que limitava as taxas de juro pagas pelos bancos sobre depósitos para evitar “concorrência excessiva”. Durante décadas, a regra teve pouco impacto, pois as taxas de mercado estavam abaixo dos limites legais, mas nos anos 70, o aumento da inflação e das taxas de juro tornou esses limites restritivos. A taxa dos fundos federais, inferior a 5% durante a maior parte dos anos 60, subiu drasticamente, atingindo 20% em março de 1980, enquanto os bancos estavam legalmente impedidos de oferecer taxas competitivas.

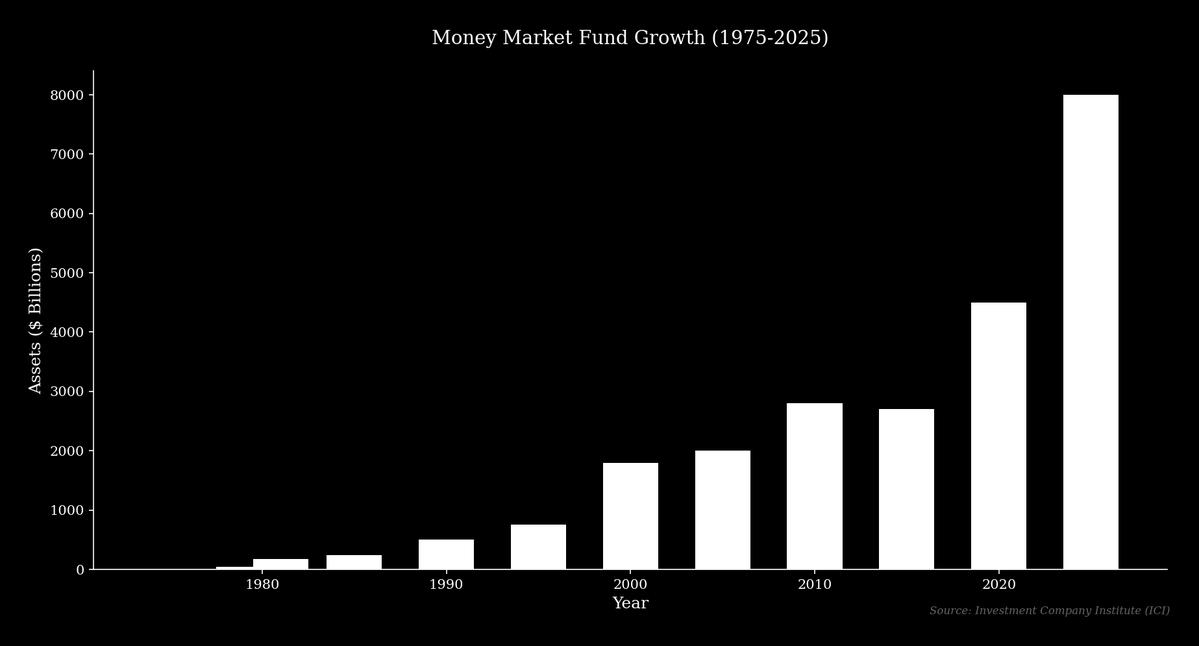

Em 1971, Bruce Bent e Henry Brown lançaram o primeiro fundo de mercado monetário, o Reserve Fund, que oferecia aos aforradores rendimentos à taxa de mercado e funcionalidades de emissão de cheques. Atualmente, protocolos como o Aave cumprem uma função semelhante, permitindo aos utilizadores obter rendimento sobre os seus depósitos sem intermediário bancário. Estes fundos passaram de 76 fundos com 45 mil milhões de dólares em ativos em 1979 para 159 fundos com mais de 180 mil milhões apenas dois anos depois, e atualmente superam os 8 biliões de dólares.

Bancos e reguladores inicialmente opuseram-se a este desenvolvimento. As regras acabaram por ser vistas como injustas para os aforradores, levando o Congresso a aprovar legislação em 1980 e 1982 para eliminar progressivamente os tetos das taxas de juro.

Ascensão das Stablecoins

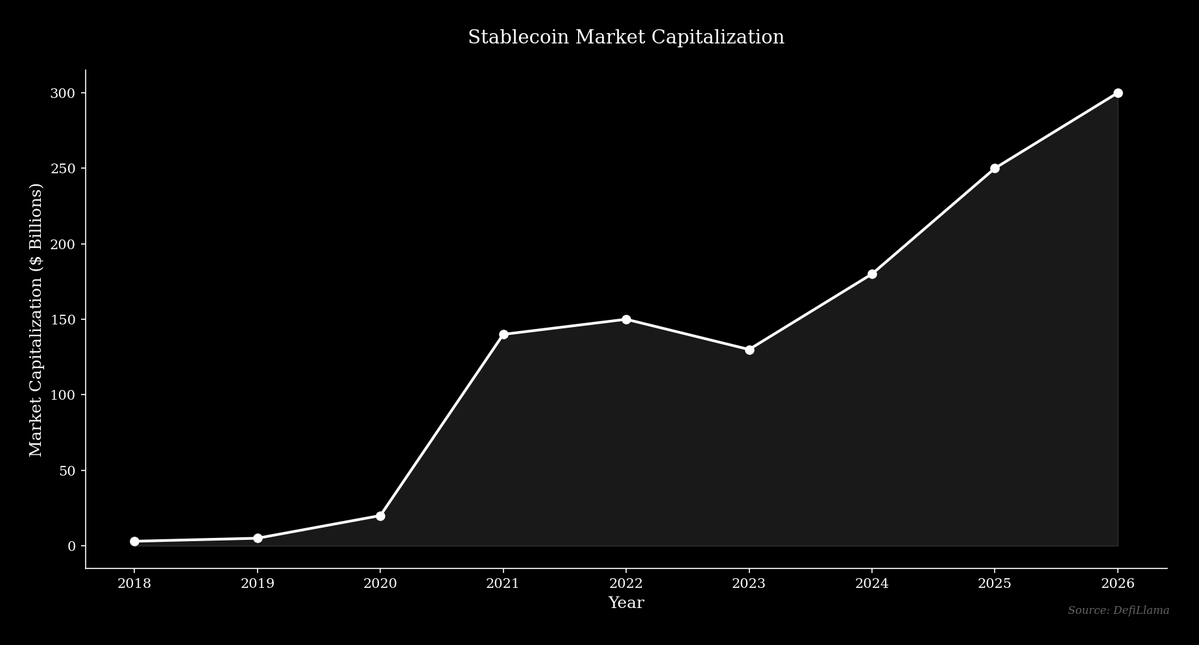

O mercado das stablecoins expandiu-se de forma semelhante, passando de uma capitalização total de mercado de pouco mais de 4 mil milhões de dólares no início de 2020 para mais de 300 mil milhões em 2026. A maior stablecoin, a Tether (USDT), ultrapassou 186 mil milhões de dólares de capitalização em 2026. Esta evolução revela uma procura significativa por um dólar digital que circule livremente e possa gerar rendimento competitivo.

O debate sobre o rendimento das stablecoins é a versão moderna do debate sobre os fundos de mercado monetário, onde os bancos que fazem lobby contra o rendimento das stablecoins são sobretudo os incumbentes de baixa remuneração que beneficiam do sistema atual. O objetivo é proteger o seu modelo de negócio face a uma tecnologia que oferece mais valor ao consumidor.

O mercado tende a adotar, ao longo do tempo, a tecnologia que oferece uma solução superior, cabendo aos reguladores decidir se facilitam ou atrasam essa transição.

Aviso Legal:

- Este artigo é uma reprodução de [0xKolten]. Todos os direitos de autor pertencem ao autor original [0xKolten]. Em caso de objeções a esta reprodução, contacte a equipa Gate Learn, que procederá em conformidade.

- Declaração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

USDC e o Futuro do Dólar

O que é MAGA? Decodificando o Token Temático de Trump

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

O que são tokens resistentes à quântica e por que são importantes para as criptomoedas?