Após investir 250 milhões na aquisição da empresa e demitir 30% do quadro de funcionários, a Polygon passou a adotar uma nova estratégia para sobreviver.

Hoje, me deparei com uma notícia: a Polygon dispensou aproximadamente 30% de sua equipe.

Apesar de a Polygon não ter divulgado um comunicado oficial, o CEO Marc Boiron confirmou as demissões em entrevista, ressaltando que o quadro total de funcionários permanecerá estável com a incorporação das novas equipes adquiridas.

Ex-colaboradores também comentaram sobre as demissões nas redes sociais, reforçando a veracidade da informação.

No mesmo período, a Polygon anunciou a aquisição de duas empresas por US$ 250 milhões. É incomum enxugar o quadro enquanto realiza compras de grande porte.

Se fosse apenas uma redução de custos, não haveria gastos de US$ 250 milhões em aquisições. Se fosse expansão, cortar 30% das vagas não faria sentido. Em conjunto, essas decisões apontam para uma reestruturação estratégica.

As demissões atingiram funcionários das operações atuais, abrindo espaço para as equipes vindas das aquisições.

US$ 250 milhões em licenças e canais de pagamento

As empresas adquiridas foram Coinme e Sequence.

A Coinme, fundada em 2014, atua em canais de câmbio fiat-cripto e opera caixas eletrônicos de cripto em mais de 50.000 pontos de venda nos Estados Unidos. Seu maior ativo é o portfólio regulatório — detém licenças de transmissor de dinheiro em 48 estados, um feito raro nos EUA; até gigantes como PayPal e Stripe levaram anos para obter essas autorizações.

A Sequence desenvolve infraestrutura de carteiras e soluções de roteamento cross-chain. Em resumo, permite que usuários movam ativos entre blockchains com um clique, sem precisar gerenciar bridges ou swaps de gas. Entre seus clientes estão Polygon, Immutable e Arbitrum, além de uma parceria de distribuição com o Google Cloud.

As aquisições totalizam US$ 250 milhões. A Polygon batizou esse conjunto de soluções de “Open Money Stack”, posicionando-o como middleware para pagamentos com stablecoins, voltado a bancos, empresas de pagamento e provedores de remessas.

Minha leitura da estratégia é a seguinte:

A Coinme oferece rampas fiat compatíveis, a Sequence entrega carteiras intuitivas e soluções cross-chain, e a Polygon atua como camada de liquidação. Juntas, compõem uma infraestrutura completa para pagamentos com stablecoins.

A grande questão é: por que a Polygon está apostando nesse caminho?

O caminho da Polygon como L2 está cada vez mais desafiador

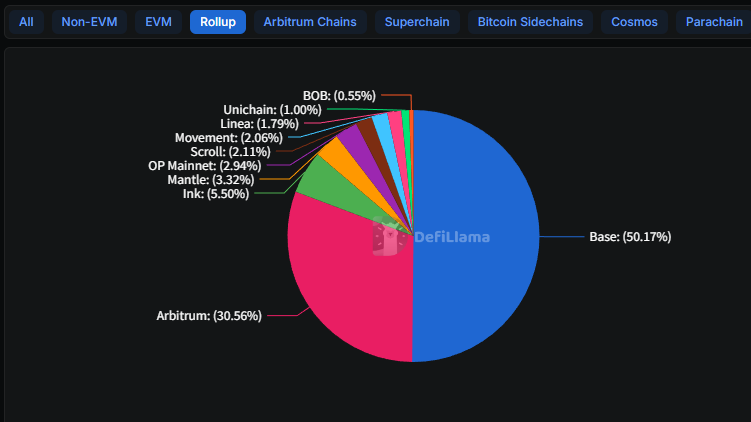

Em 2025, o cenário é evidente: a Base assumiu a liderança.

A L2 da Coinbase elevou seu TVL de US$ 3,1 bilhões para US$ 5,6 bilhões desde o início do ano passado, conquistando metade do mercado de L2. A Arbitrum mantém 30%, mas com crescimento limitado. A maioria das demais L2 perdeu usuários após o fim dos airdrops.

A vantagem da Base está em sua base massiva de usuários da Coinbase — mais de 100 milhões de contas registradas —, o que faz com que qualquer novo recurso ganhe adoção rapidamente.

Um exemplo é o Morpho, protocolo de empréstimos: seus depósitos na Base saltaram de US$ 354 milhões para US$ 2 bilhões em um ano, principalmente porque foi integrado ao app da Coinbase. O acesso é direto, sem necessidade de entender L2s ou o próprio Morpho.

A Polygon não dispõe desse tipo de canal de entrada. Em 2024, também demitiu 20% de seu quadro, acompanhando cortes do mercado de baixa no setor.

Desta vez, porém, a empresa está financeiramente saudável e faz uma mudança de rumo de forma proativa.

A narrativa anterior da Polygon girava em torno da adoção corporativa — parcerias com Disney em aceleradoras, programa NFT da Starbucks, mintagem no Instagram da Meta e avatares do Reddit, entre outros.

Quatro anos depois, a maioria dessas parcerias perdeu força. O programa Odyssey da Starbucks, por exemplo, foi encerrado no ano passado.

Competir diretamente com a Base no setor de L2 oferece poucas chances de sucesso. Barreiras técnicas podem ser superadas, mas canais de aquisição de usuários são difíceis de replicar. Em vez de insistir em uma batalha perdida, faz sentido buscar novas oportunidades.

Pagamentos com stablecoins: mercado promissor e altamente disputado

O segmento de pagamentos com stablecoins cresce em ritmo acelerado.

Em 2025, o valor de mercado das stablecoins superou US$ 300 bilhões, um salto de 45% em relação ao ano anterior. Os casos de uso foram além da arbitragem em exchanges e passaram a incluir pagamentos internacionais, gestão financeira empresarial, folha de pagamento e outros.

A concorrência, porém, é intensa.

No ano passado, a Stripe desembolsou US$ 1,1 bilhão para adquirir a Bridge, empresa de infraestrutura de stablecoins, e recentemente obteve o direito de emitir a stablecoin USDH na Hyperliquid. A PYUSD da PayPal já representa 7% do volume de stablecoins na Solana.

A Circle está desenvolvendo sua própria Payments Network. Grandes bancos como JPMorgan, Wells Fargo e Bank of America estão se unindo para lançar stablecoins próprias.

Segundo Sandeep Nailwal, cofundador da Polygon, essas aquisições colocam a Polygon em competição direta com a Stripe, conforme declarou à Fortune.

É uma afirmação ousada.

A Stripe pagou US$ 1,1 bilhão em sua aquisição; a Polygon, US$ 250 milhões. A Stripe atende milhões de comerciantes, enquanto a Polygon foca principalmente em desenvolvedores. E, acima de tudo, a Stripe construiu licenças e relações bancárias ao longo de mais de uma década.

Em um confronto direto, não estão no mesmo patamar.

Mas a Polygon pode estar apostando em um caminho diferente. A Stripe quer integrar stablecoins ao seu ecossistema fechado, permitindo que comerciantes continuem usando a Stripe, agora com liquidação de stablecoin mais rápida e barata.

Já a Polygon busca oferecer infraestrutura aberta, para que qualquer banco ou provedor de pagamentos possa criar seus próprios serviços sobre ela.

Uma abordagem é a integração vertical; a outra, uma plataforma horizontal. Os modelos podem não competir diretamente, mas disputam o mesmo público.

Um novo playbook, perspectivas incertas

No universo cripto, demissões se tornaram rotina nos últimos dois anos.

A OpenSea cortou metade da equipe; Yuga Labs e Chainalysis também enxugaram times. A ConsenSys demitiu 20% no ano passado e segue cortando neste ano. Em geral, os cortes vieram da queda de caixa — a prioridade era sobreviver.

A Polygon foge à regra. Tem caixa, realizou aquisições de US$ 250 milhões e ainda assim optou por reduzir 30% do quadro.

É uma reestruturação estratégica, mas que envolve riscos.

A Coinme, adquirida pela Polygon, atua principalmente no segmento de caixas eletrônicos de cripto, operando mais de 50.000 máquinas nos EUA — permitindo a compra de cripto com dinheiro ou saque de cripto em fiat.

O problema: esse negócio enfrentou obstáculos no ano passado.

Reguladores da Califórnia multaram a Coinme em US$ 300.000 por permitir saques acima do limite diário de US$ 1.000 em seus caixas eletrônicos. No estado de Washington, a operação chegou a ser proibida, sanção revertida apenas em dezembro.

O CEO da Polygon chegou a afirmar que a conformidade da Coinme estava “acima dos requisitos”. Mas as sanções regulatórias são públicas — declarações positivas não mudam esse fato.

Esses acontecimentos também mudam a narrativa do token $POL.

Antes, quanto mais a cadeia era utilizada, mais valorizado ficava o POL. Agora, com a Coinme, entra receita real de taxas de transação — dinheiro de verdade, não só especulação com tokens. A empresa projeta receita anual acima de US$ 100 milhões.

Se isso se confirmar, a Polygon pode deixar de ser apenas um “protocolo” e se tornar uma “empresa”, com receita, lucro e um elemento tangível de avaliação — algo raro no mercado cripto.

No entanto, o setor financeiro tradicional avança rápido, e a janela para empresas nativas cripto está se fechando.

No setor, diz-se: construa no mercado de baixa, colha no mercado de alta.

O desafio da Polygon agora é que, enquanto ainda constrói, os vencedores do próximo bull market talvez não sejam mais os players nativos cripto como ela.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [TechFlow], com direitos autorais do autor original [David]. Se houver qualquer questão sobre esta reprodução, entre em contato com a equipe Gate Learn para que possamos tomar as providências conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Exceto quando houver menção expressa à Gate, não copie, distribua ou plagie o artigo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é a Carteira HOT no Telegram?

O que é Tronscan e como você pode usá-lo em 2025?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?