Empréstimos com taxa fixa: elemento central para o sucesso ou fracasso da expansão da DeFi

O crédito com taxa fixa é especialmente atraente para tomadores institucionais e usuários que adotam estratégias recursivas. Embora a expansão do crédito on-chain seja promissora, a maioria dos participantes valoriza a flexibilidade de “retirar fundos a qualquer momento”. Em vez de obrigar os credores a prazos fixos, o caminho mais eficiente é implementar uma camada de swap de taxa de juros sobre mercados já consolidados, como a Aave, permitindo empréstimos com taxa fixa sem abrir mão da liquidez.

Aprendizados do mercado financeiro tradicional: taxas fixas surgem da demanda dos tomadores

No mercado privado de dívidas, prevalecem as taxas fixas porque os tomadores buscam previsibilidade—não porque os credores as prefiram.

- Tomadores (empresas, fundos de private equity, incorporadoras, entre outros) priorizam fluxo de caixa previsível. As taxas fixas ajudam a evitar o risco de alta nas taxas de referência, facilitam o planejamento financeiro e reduzem o risco de refinanciamento. Isso é ainda mais relevante para projetos altamente alavancados ou de longo prazo, em que a volatilidade das taxas pode comprometer a viabilidade.

- Credores, por sua vez, preferem taxas flutuantes. O valor do empréstimo normalmente segue uma estrutura de “taxa de referência mais prêmio de risco de crédito”. Taxas flutuantes protegem as margens em períodos de alta de juros, diminuem o risco de duração e proporcionam rendimento adicional quando as taxas sobem. Credores só oferecem taxas fixas quando conseguem se proteger contra o risco de taxa ou cobrar um prêmio adequado.

Produtos de taxa fixa são uma resposta à demanda dos tomadores—não representam o padrão do mercado. No DeFi, isso significa que, sem uma demanda clara e consistente dos tomadores por previsibilidade, o crédito com taxa fixa terá dificuldades para atrair liquidez, escalar e crescer de forma sustentável.

Quem toma empréstimos na Aave, Morpho & Euler—e por quê?

É comum o equívoco de que “traders tomam empréstimos em mercados monetários para alavancar ou operar vendido”.

Na prática, a alavancagem direcional é realizada quase exclusivamente por meio de contratos perpétuos, que oferecem maior eficiência de capital. Mercados monetários exigem supercolateralização, tornando-os inadequados para alavancagem especulativa.

Ainda assim, só a Aave concentra cerca de US$ 8 bilhões em empréstimos de stablecoins. Quem são esses tomadores?

Eles se dividem em dois grandes grupos:

- Investidores de longo prazo, grandes players e tesourarias de projetos: Esses usuários utilizam ativos cripto (como ETH) como garantia e tomam stablecoins para liquidez, evitando a venda dos ativos (preservando o potencial de valorização e evitando impactos tributários).

- Yield loopers: Tomam empréstimos para alavancar, de forma recursiva, ativos que geram rendimento (como tokens de staking líquido, tipo stETH, ou stablecoins como sUSDe), buscando maior rendimento líquido, sem foco na especulação de preço.

Existe demanda real on-chain por taxas fixas?

Sim. A demanda principal vem de dois grupos: empréstimos cripto colateralizados institucionais e usuários de estratégias recursivas.

1. Empréstimos institucionais colateralizados em cripto exigem taxas fixas

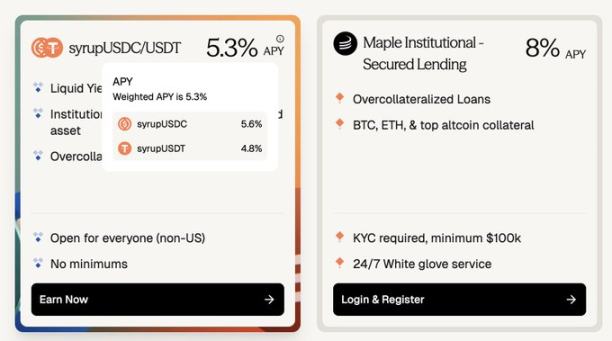

O Maple Finance, por exemplo, oferece empréstimos de stablecoins supercolateralizados para instituições, utilizando ativos blue-chip como BTC e ETH como garantia. Os tomadores incluem pessoas de alto patrimônio, family offices e hedge funds que buscam financiamento previsível com taxa fixa.

- Comparativo de taxas: Tomar USDC na Aave custa cerca de 3,5% ao ano, enquanto empréstimos similares com taxa fixa no Maple rendem de 5,3% a 8%. Ao optar pela taxa fixa, o tomador paga um prêmio de cerca de 180 a 450 pontos-base.

- Tamanho de mercado: O Syrup pool do Maple administra aproximadamente US$ 2,67 bilhões, valor próximo aos US$ 3,75 bilhões em empréstimos ativos na Aave na Ethereum mainnet.

(Aave ~3,5% vs. Maple ~8%—empréstimos cripto com taxa fixa exigem um prêmio de cerca de 180–400 pontos-base.)

Alguns tomadores escolhem o Maple para evitar riscos iniciais dos smart contracts DeFi. À medida que protocolos como a Aave comprovam segurança, transparência e mecanismos de liquidação, a percepção de risco diminui. Soluções on-chain de taxa fixa confiáveis podem reduzir o prêmio dos empréstimos off-chain com taxa fixa.

2. Estratégias recursivas precisam de taxas fixas

Estratégias recursivas geram demanda de bilhões de dólares, mas taxas voláteis de empréstimo frequentemente corroem a rentabilidade.

Como relatou um yield looper de stablecoins: “Como looper/tomador, taxas imprevisíveis podem eliminar meses de rendimento acumulado, causando prejuízo.”

Dados históricos mostram que as taxas de empréstimo na Aave e Morpho são altamente voláteis, com oscilações anualizadas superiores a 20%.

Loopers recebem retornos fixos (por exemplo, via Pendle PT), mas empréstimos com taxa flutuante trazem risco de taxa. Se as taxas sobem, o lucro desaparece. Com empréstimo e retorno do investimento fixos, o risco é eliminado: as estratégias ficam mais fáceis de avaliar, as posições são mantidas com segurança e o capital é utilizado de forma mais eficiente.

À medida que a infraestrutura on-chain (como Pendle PT) supera cinco anos de testes de segurança, cresce a demanda por empréstimos on-chain com taxa fixa.

Se há demanda, por que o mercado ainda não escalou? Analise as restrições do lado da oferta.

Flexibilidade é o “ativo mais valioso” para participantes on-chain

Flexibilidade significa poder ajustar ou encerrar posições a qualquer momento, sem bloqueio—credor pode sacar e tomador pode pagar ou resgatar garantias sem penalidades.

Detentores de Pendle PT, por outro lado, abrem mão de parte dessa flexibilidade. Mesmo nos maiores pools, o mecanismo do Pendle não desfaz posições instantaneamente acima de US$ 1 milhão sem grande slippage.

Quanto os credores on-chain recebem por abrir mão da flexibilidade? No Pendle PT, a compensação normalmente supera 10% ao ano, e em períodos de alta negociação de pontos YT (por exemplo, usdai na Arbitrum), pode ultrapassar 30%.

Tomadores genuínos (não especuladores) não absorvem um custo de taxa fixa de 10%. Essa taxa elevada é, na prática, um “prêmio” pela renúncia à flexibilidade, e sem especulação de pontos YT, é insustentável.

Embora PTs aumentem o risco de protocolo e do ativo subjacente, além dos riscos dos protocolos base como a Aave, o ponto central é: mercados de taxa fixa que exigem que credores abram mão da flexibilidade não escalam se os tomadores não puderem arcar com taxas mais altas.

Term Finance e TermMax ilustram isso: poucos credores sacrificam flexibilidade por juros marginais, e tomadores não pagam 10% para travar taxas quando a Aave está em 4%.

A solução: não conecte diretamente tomadores de taxa fixa com credores de taxa fixa

Tomadores de taxa fixa devem ser conectados a traders de taxa. Veja como:

Etapa um: preserve a experiência do credor

A maior parte do capital on-chain confia apenas na segurança da Aave, Morpho e Euler, preferindo a experiência simples de “depositar e ganhar”. Não são usuários avançados buscando rendimento marginal em novos protocolos.

Para escalar mercados de taxa fixa, a experiência do credor deve ser igual à da Aave:

- Depositar a qualquer momento

- Sacar a qualquer momento

- Mínimas novas suposições de confiança

- Sem bloqueio

O ideal é que protocolos de taxa fixa sejam construídos sobre mercados monetários confiáveis como a Aave, aproveitando sua segurança e liquidez.

Etapa dois: negocie spreads de taxa, não o principal

Tomadores de taxa fixa não precisam de empréstimo bloqueado por prazo integral. Eles precisam de capital disposto a assumir o risco do “spread entre a taxa fixa acordada e a taxa flutuante da Aave”; o principal pode ser tomado na Aave ou plataformas similares.

Na prática, traders negociam a diferença esperada entre taxa fixa e flutuante—não o valor total do empréstimo.

Uma camada de swap de taxa de juros viabiliza isso:

- Hedgeadores pagam uma saída fixa para receber renda flutuante que acompanha a taxa variável da Aave.

- Traders macro expressam visões de taxa com alta eficiência de capital.

Por exemplo, para shortear a taxa de empréstimo da Aave em um empréstimo de US$ 10 milhões por 1 mês (taxa fixa anual de 4%), um trader pode precisar aportar apenas cerca de US$ 33.300 em margem—eficiência de capital de 300x.

Como as taxas da Aave variam entre 3,5% e 6,5%, essa alavancagem permite que traders tratem a taxa como um “token” de alta volatilidade (indo de US$ 3,5 para US$ 6,5), com oscilações maiores que as das criptomoedas mainstream, altamente correlacionadas com liquidez e preços de mercado, e sem o risco de liquidação de alavancagem explícita (como 40x em BTC).

Fique comprado para lucrar com picos de taxa, vendido para lucrar com quedas.

Visão de longo prazo: taxas fixas são essenciais para o crescimento do crédito on-chain

Com a expansão do crédito on-chain, cresce a demanda por empréstimos com taxa fixa. Tomadores precisarão de custos previsíveis para sustentar posições maiores, de longo prazo, e alocar capital de forma produtiva.

- Expansão do crédito institucional: Projetos como Cap Protocol estão avançando o crédito institucional on-chain, ajudando protocolos de re-staking a segurar empréstimos de stablecoins institucionais. As taxas são definidas por curvas de utilização para liquidez de curto prazo, mas tomadores institucionais valorizam previsibilidade. No futuro, uma camada de swap de taxa será fundamental para precificação de prazos e transferência de risco.

- Crédito ao consumidor on-chain: Projetos como 3Jane focam em empréstimos ao consumidor, que são quase totalmente de taxa fixa devido à necessidade de previsibilidade.

Tomadores poderão acessar mercados de taxa segmentados por rating de crédito ou tipo de garantia. Diferente do mercado tradicional, mercados de taxa on-chain podem permitir que grupos de tomadores enfrentem taxas determinadas pelo mercado, sem ficarem presos a taxas de um único credor.

Isenção de responsabilidade:

- Este artigo foi republicado de [Foresight News] com direitos autorais do autor original [nico pei]. Em caso de dúvidas sobre republicação, entre em contato com a equipe Gate Learn para atendimento imediato.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Outras versões em idiomas foram traduzidas pela equipe Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem menção a Gate.

Compartilhar

Conteúdo

Aprendizados do mercado financeiro tradicional: taxas fixas nascem da necessidade dos tomadores de empréstimo

Quem recorre a empréstimos na Aave, Morpho e Euler — e por quais motivos?

Há realmente demanda on-chain por taxas fixas?

A flexibilidade é o “ativo mais valioso” para quem atua on-chain

A solução: não vincule diretamente tomadores de taxas fixas a credores de taxas fixas

Visão de longo prazo: taxas fixas são fundamentais para a expansão do crédito on-chain

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

O que é Axie Infinity?