Bitcoin em uma mão, computação de IA na outra: ouro e petróleo na era digital

Recapitulando a volatilidade de 2025 e projetando o próximo superciclo de IA

Uma nova revolução industrial: poder computacional como motor do crescimento econômico

Poucos, como Edwin Drake, desencadearam sem querer uma era que transformou a história humana. Sua perfuração atravessou não só a terra, mas também a principal veia da civilização industrial moderna.

Em 1859, nos terrenos lamacentos da Pensilvânia, o Coronel Edwin Drake foi ridicularizado pelos presentes. Naquele período, a iluminação mundial dependia do óleo de baleia, cada vez mais raro, mas Drake acreditava que o “petróleo” poderia ser extraído em grande escala do subsolo — ideia considerada absurda. Quando o primeiro líquido negro jorrou, o petróleo não só substituiu o óleo de baleia como fonte energética para iluminação; tornou-se o alicerce do poder global, da geopolítica e da disputa por influência nos dois séculos seguintes. A humanidade chegou a um divisor de águas: a riqueza tradicional era movida pelo comércio e navegação, enquanto a nova riqueza se erguia com ferrovias e energia.

Em 2025, vivenciamos uma mudança de paradigma semelhante. Agora, a febre corre pelos chips de silício como poder computacional, e o novo “ouro” é o código gravado em blockchains. Essas novas formas de “ouro” e “petróleo” estão redefinindo nossa visão sobre produtividade e ativos de reserva de valor. Ao revisitar 2025, os mercados experimentaram volatilidade inédita. Tarifas agressivas de Trump forçaram a realocação de cadeias globais de suprimentos, gerando forte alta inflacionária. O ouro superou US$4.500 em meio à incerteza geopolítica. O mercado cripto foi impulsionado pelo GENIUS Act no início do ano, mas sofreu liquidações dolorosas com o desmonte de alavancagem em outubro.

Além da turbulência macroeconômica, o consenso sobre poder computacional de IA avança rapidamente: a NVIDIA, “vendedora de água da IA”, atingiu US$5 trilhões em valor de mercado em outubro. Google, Microsoft e Amazon investiram quase US$300 bilhões em infraestrutura de IA este ano. A xAI está prestes a concluir um cluster de um milhão de GPUs até o fim do ano, marcando um ponto de inflexão para a computação. Em menos de seis meses, a xAI de Musk construiu o maior data center de IA do mundo em Memphis, com meta de chegar a um milhão de GPUs antes do fim do ano.

Era da inteligência digital: o tema central da próxima revolução industrial

Ray Dalio, fundador da Bridgewater Associates, disse: “O mercado é como uma máquina — você pode entender como funciona, mas nunca prever seu comportamento com precisão.” Embora o cenário macroeconômico seja imprevisível, a IA é, sem dúvida, o principal motor de crescimento de longo prazo das ações nos EUA. Na próxima década, a IA será o componente mais decisivo do mercado, influenciando decisões governamentais, empresariais e pessoais.

O debate sobre uma “bolha de IA” segue, com instituições alertando para avaliações excessivas. A Morgan Stanley Research observou que o avanço dos investimentos em IA em 2025 elevou as avaliações das empresas de tecnologia, enquanto os ganhos de produtividade ficaram abaixo do esperado — uma divergência semelhante à bolha da internet dos anos 1990.

No entanto, o fato é claro: a revolução de produtividade impulsionada pela IA entra em fase de monetização concreta. A IA já não é só narrativa das big techs; seus ganhos de eficiência e otimização de custos agora movem a lucratividade e produtividade em setores fora da tecnologia. Esse avanço traz um preço alto — a disrupção do mercado de trabalho. A IA está substituindo rapidamente funções administrativas, especialmente cargos iniciais. Programação rotineira, contabilidade, auditoria, consultoria júnior e tarefas jurídicas estão entre as principais candidatas à automação por IA.

Com o aprofundamento das aplicações de IA, o risco de desemprego cresce nos setores de saúde, educação e varejo. Entre investidores nos EUA, circula uma piada sombria: engenheiros de software podem em breve se parecer com engenheiros civis de hoje. Como Elon Musk alertou, a IA pode acabar substituindo todos os empregos. Ainda assim, isso marca o início de uma nova era industrial — a “era da inteligência digital”.

Perspectivas para 2026: demanda por IA continuará acelerando

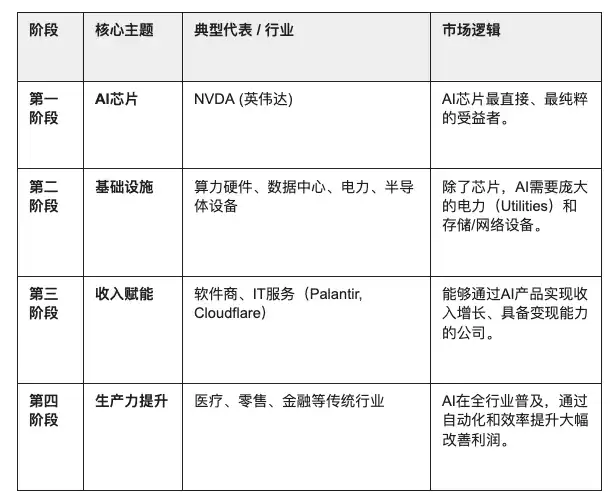

As quatro etapas do investimento na indústria de IA

À medida que a onda de IA avança do conceito para adoção em larga escala e o mercado já precificou a MAG7 (as sete gigantes de tecnologia dos EUA), de onde virá o próximo salto de crescimento da IA? O modelo de quatro etapas de investimento em IA, elaborado por Ryan Hammond da Goldman Sachs, oferece um roteiro: chips, infraestrutura, geração de receita e aumento de produtividade.

Modelo de investimento em IA em quatro etapas. Fonte: Goldman Sachs

Atualmente, a indústria de IA está migrando da “expansão de infraestrutura” para “implantação de aplicações” — a transição da etapa 2 para a etapa 3. A demanda por infraestrutura de IA cresce aceleradamente:

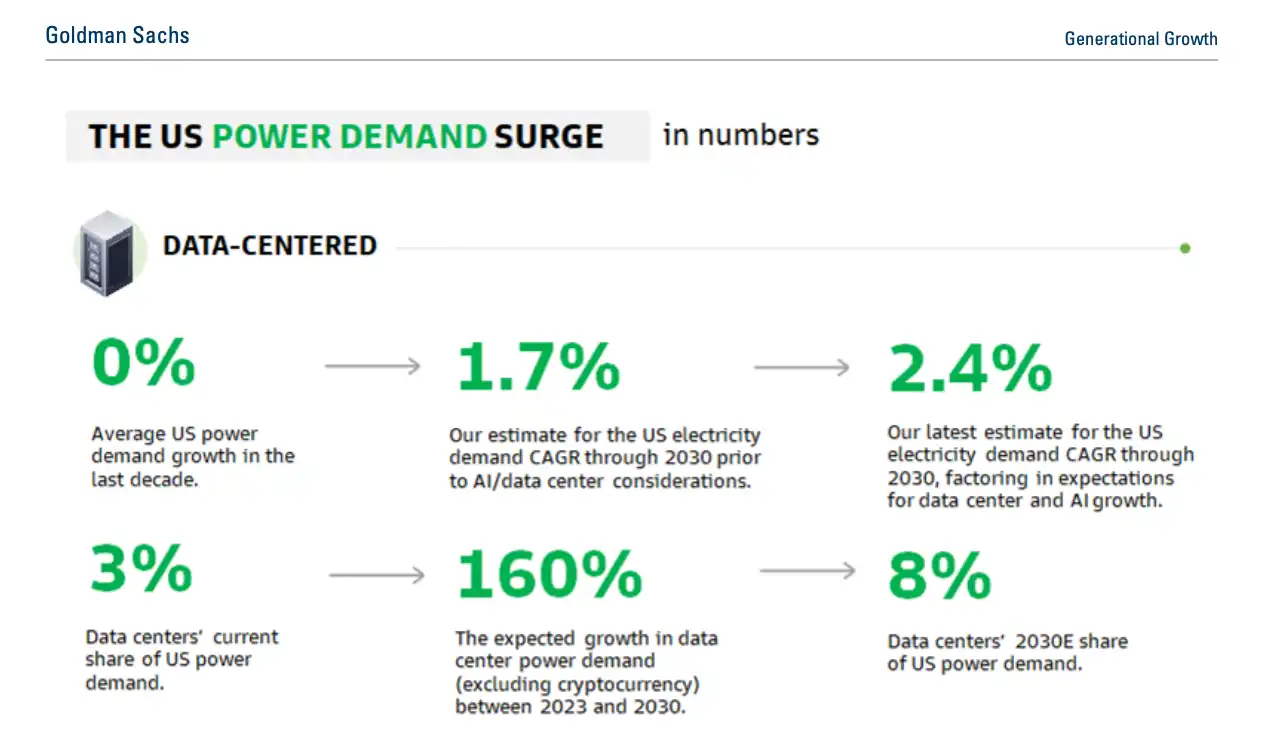

A demanda global por energia de data centers deve aumentar 165% até 2030.

De 2023 a 2030, a demanda por energia em data centers nos EUA crescerá a uma taxa composta anual de 15%, elevando a participação dos data centers no consumo elétrico dos EUA de 3% hoje para 8% em 2030.

Até 2028, o gasto global acumulado em data centers e hardware alcançará US$3 trilhões.

Projeção Goldman Sachs para demanda de energia em data centers nos EUA. Fonte: Goldman Sachs

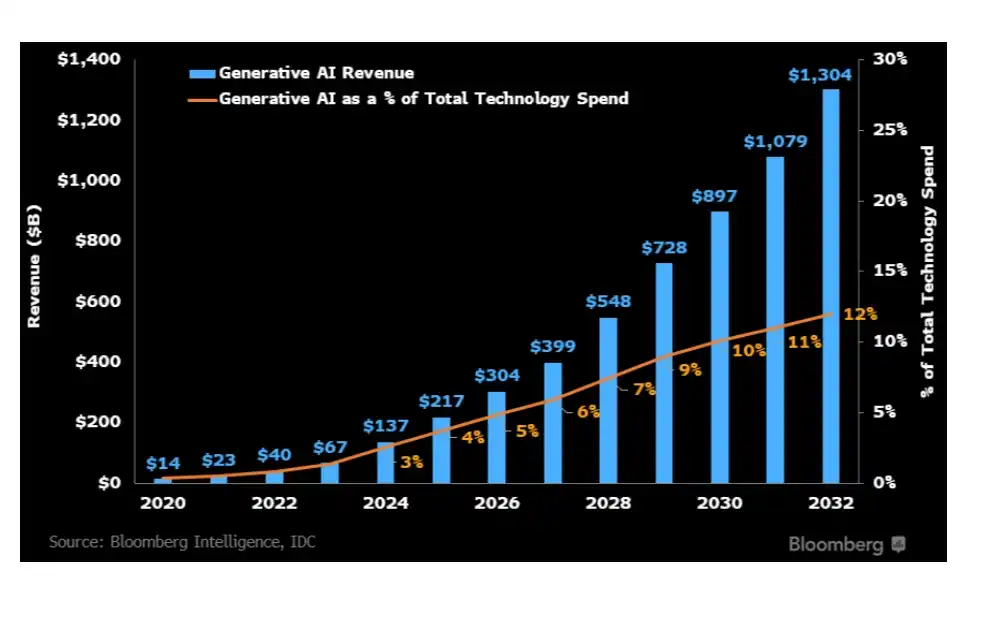

Enquanto isso, o mercado de aplicações de IA generativa cresce rapidamente, com expectativa de atingir US$1,3 trilhão até 2032. No curto prazo, a infraestrutura para treinamento impulsionará uma taxa composta anual de crescimento de 42%. No médio e longo prazo, o crescimento migrará para dispositivos de inferência LLM, publicidade digital, softwares especializados e serviços.

Bloomberg: previsão de crescimento da IA generativa para a próxima década. Fonte: Bloomberg

Essa tese será colocada à prova em 2026. A última perspectiva macroeconômica da Goldman Sachs aponta 2026 como o “ano da realização” do ROI dos investimentos em IA, com a IA trazendo reduções significativas de custos para 80% das empresas não tecnológicas do S&P 500. Será o teste definitivo para saber se a IA pode realmente migrar do “potencial” para o “desempenho” nos balanços corporativos.

Nos próximos 2–3 anos, o foco do mercado se ampliará para além das gigantes de tecnologia, com aprofundamento em infraestrutura de IA — energia, hardware, data centers — e identificação de empresas em outros setores que consigam converter IA em crescimento de lucro.

Poder computacional de IA é o “novo petróleo”, BTC é o “novo ouro”

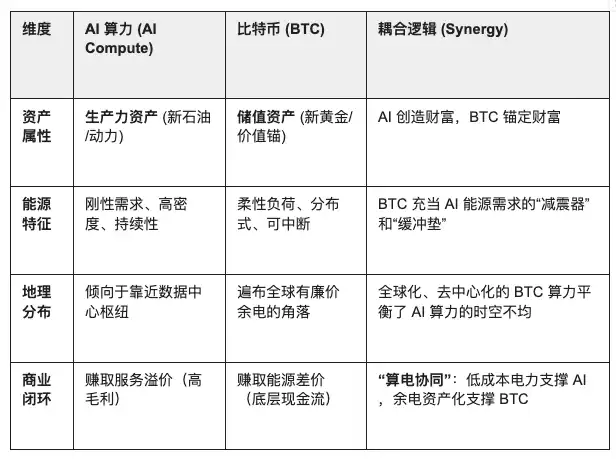

Se o poder computacional de IA é o “novo petróleo” que impulsiona a produtividade exponencial na era da inteligência digital, o BTC (Bitcoin) é o “novo ouro”, servindo como referência máxima de valor e liquidação.

A IA, como entidade econômica independente, não precisa do sistema bancário humano — basta energia. O BTC é um verdadeiro “reservatório digital de energia”. No futuro, a IA impulsionará a economia, enquanto o BTC será seu lastro de valor. A emissão de BTC é determinada pelo proof-of-work (PoW) com base no consumo energético, alinhando-se perfeitamente à essência da IA: transformar eletricidade em inteligência.

Poder computacional de IA é um ativo produtivo de consumo, com custos baseados em eletricidade e valor de saída determinado pela eficiência dos algoritmos. O BTC, como reserva de valor descentralizada, monetiza energia e equilibra o poder computacional global ao longo do tempo e do espaço. A IA exige energia estável, enquanto a mineração de BTC absorve o excedente da rede elétrica. Por meio do “demand response”, a mineração de BTC estabiliza o sistema: quando há abundância de energia (picos de vento/solar), o poder computacional absorve o excesso; quando há escassez (picos de demanda de IA), a mineração pode ser interrompida instantaneamente, liberando energia para clusters de IA de maior valor.

GENIUS Act: convergência de stablecoins, RWA e computação on-chain

Com a aprovação do GENIUS Act nos EUA em 2025, o dólar passará por transformação digital — stablecoins serão regulamentadas federalmente como “extensão on-chain” do dólar. O ato injeta uma liquidez de US$1 trilhão em Treasuries on-chain e serve de modelo para regulamentação de stablecoins em grandes jurisdições, como União Europeia, Reino Unido, Singapura e Hong Kong.

Esse arcabouço regulatório impulsiona fortemente o mercado de RWA (Real World Assets). Stablecoins regulamentadas aumentam a liquidez global e facilitam liquidação e negociação internacional, tornando a emissão e circulação de RWAs mais simples. Stablecoins tornaram-se o principal meio de pagamento para investimentos on-chain em imóveis, títulos, arte e outros RWAs, permitindo liquidação global rápida.

Ativos de computação de IA — intensivos, de alto custo e retorno estável — se encaixam naturalmente nos requisitos de gestão digital on-chain e estão sendo padronizados como RWAs. Computação em nuvem via GPU, recursos de inferência de IA e uso de nós de borda podem ser precificados, alugados e mensurados por eficiência via smart contracts. Isso permite locação, compartilhamento de receita, transferências e colateralização da computação migrando para infraestrutura financeira on-chain para negociação, liquidação e refinanciamento. Dados on-chain oferecem insights operacionais e de rendimento em tempo real, garantindo transparência e verificabilidade. O fornecimento de computação pode ser agendado de forma flexível, reduzindo capital travado e recursos ociosos típicos de modelos de ativos pesados, e assegurando retornos estáveis e transparentes.

Assim como a descoberta do petróleo levou à criação das plataformas de negociação em Wall Street há dois séculos, a computação de IA — padronizada via RWA — pode ser negociada, colateralizada e alavancada como ativo financeiro, viabilizando financiamento, negociação, locação e precificação dinâmica on-chain. Este novo “mercado de capital computacional” proporcionará transferência de valor mais eficiente e potencial ilimitado de aplicações.

Novas oportunidades na era do “duplo consenso”

Com a IA totalmente integrada ao cotidiano, o poder computacional será o consenso da produtividade, enquanto a liquidez extrema do BTC redefinirá o consenso de reserva de valor.

Empresas que dominam o extremo produtivo ou patrimonial serão as mais valiosas nos próximos ciclos. Provedores de serviços em nuvem ocupam o ponto de interseção entre o “consenso de reserva de valor do BTC” e o “consenso de produtividade da IA”. Se o poder computacional é o combustível de alta energia da economia digital, os serviços em nuvem são os dutos inteligentes que o distribuem.

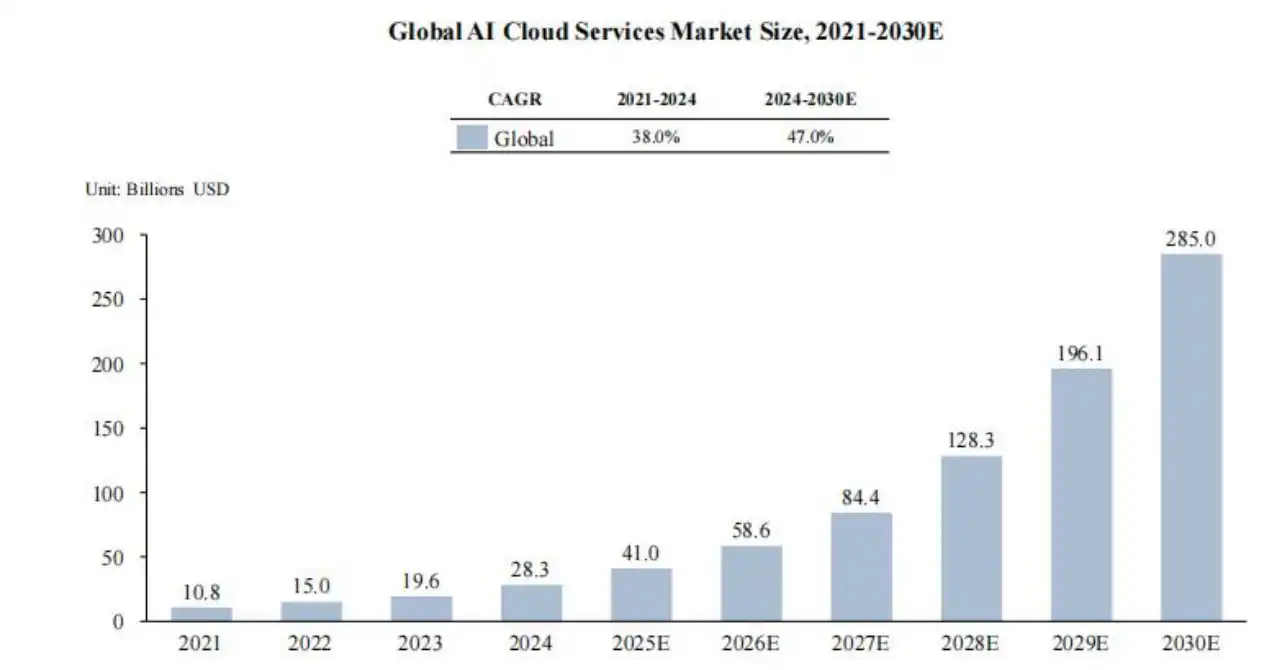

Projeção do mercado global de serviços em nuvem de IA. Fonte: Frost & Sullivan

Entre os principais players estão Microsoft, Amazon, Google, xAI e Meta — conhecidos como “Hyperscalers”. Seu negócio principal é IAAS (Infrastructure as a Service), atendendo demandas gerais. Embora seus pools de computação sejam imensos, o agendamento de recursos pode ser ineficiente em picos de demanda. Os Hyperscalers dominam o upstream dos serviços de computação de IA, controlando a maior parte dos recursos do mercado e expandindo continuamente a infraestrutura:

· Microsoft: Lançou a iniciativa “Stargate” de US$100 bilhões para construir um cluster de um milhão de GPUs para evolução de modelos da OpenAI.

· Amazon (AWS): Comprometeu US$150 bilhões em 15 anos para implementar chips proprietários Trainium 3, reduzindo custos e dependência de fornecedores externos.

· Google: Mantém capex anual de US$80–90 bilhões, utilizando seu TPU v6 para expansão global de regiões de nuvem dedicadas à IA.

· Meta: Zuckerberg anunciou crescimento contínuo de capex, com orientação para 2025 entre US$37–40 bilhões. A Meta está atualizando com resfriamento líquido e reserva de 600.000 GPUs equivalentes à H100 para formar o maior pool open-source de computação de IA do mundo.

· xAI: Construiu o maior cluster de supercomputação do mundo, Colossus, em Memphis, com meta de 1 milhão de GPUs e entrega agressiva e eficiente de infraestrutura.

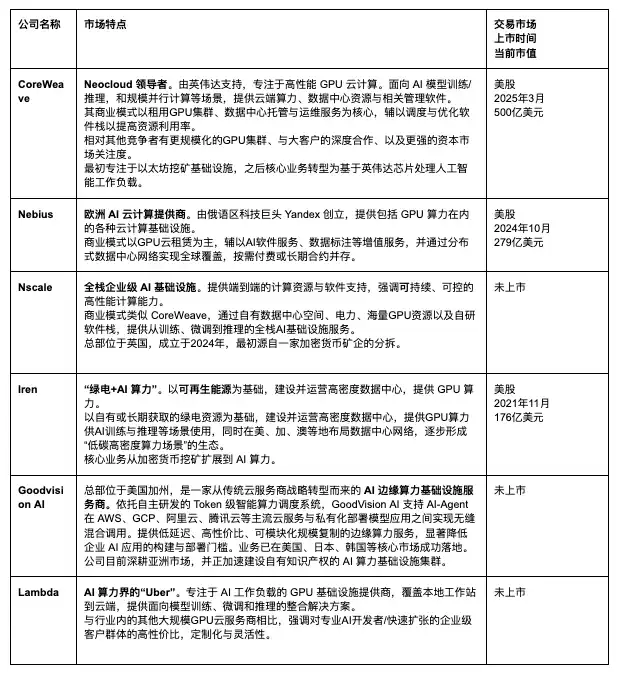

Provedores emergentes como CoreWeave e Nebius — chamados NeoCloud — expandem para IAAS + PAAS (Platform as a Service). Diferente das plataformas generalistas dos gigantes, a NeoCloud foca em treinamento e inferência de IA de alta performance, oferecendo opções flexíveis de aluguel e agendamento especializado para demandas de IA, com resposta rápida e baixa latência.

Estes acumulam GPUs de ponta (H100, B100, H200, Blackwell, etc.), constroem data centers de IA de alta performance, pré-instalam máquinas completas, resfriamento líquido, redes RDMA, software de agendamento, e oferecem locação flexível de máquinas ou campus com cobrança diária para rápida implantação ao cliente.

A CoreWeave é líder absoluta da NeoCloud. Como uma das ações de tecnologia mais valorizadas de 2025, a CoreWeave foca em infraestrutura de nuvem e GPU acelerada para treinamento e inferência de IA. Outros concorrentes em locação de computação incluem Nebius, Nscale e Crusoe.

Diferente da CoreWeave e outros provedores NeoCloud que competem por escala de clusters de ativos pesados nos EUA e Europa, a GoodVision AI oferece outro modelo global de computação — usando agendamento inteligente e gestão multiusuário para construir infraestrutura de IA rápida, de baixa latência e custo acessível em mercados emergentes com energia e infraestrutura mais frágeis, promovendo equidade computacional. Enquanto gigantes constroem clusters de um milhão de GPUs em Memphis para treinamento de grandes modelos, a GoodVision AI instala nós modulares de inferência em mercados asiáticos emergentes para resolver a “última milha” de latência em aplicações de IA.

Importante notar que a maioria dos principais provedores de computação de IA compartilha uma característica — suas equipes fundadoras e arquitetos principais vieram da mineração de cripto. A transição da mineração para computação de IA não é um salto, mas o reaproveitamento estratégico de competências essenciais. Mineração de BTC e computação de IA de alta performance compartilham fundamentos — aquisição de energia em larga escala, implantação centralizada de alta potência e operação contínua. A experiência com energia barata e gestão de hardware agora é diferencial na onda de IA.

Com a explosão da demanda por computação de IA, esses provedores naturalmente reaproveitam infraestrutura de “mineração de ativos de reserva de valor (BTC)” para “produção de computação produtiva (IA)”. À medida que a tecnologia de “switching bidirecional” amadurece, o BTC auxilia no equilíbrio da distribuição energética ao longo do tempo e da geografia. Na era da inteligência digital, o combustível da produtividade migra do petróleo para a computação, e o lastro de valor de ouro para BTC.

A tecnologia blockchain permite tokenizar computação como ativos RWA, viabilizando registros verificáveis de origem, eficiência e rendimento, e liquidação inteligente cross-regional/temporal para reduzir risco de crédito e custos de intermediários. Isso amplia casos de uso em DeFi e locação internacional de computação. Nós de computação de borda, por exemplo, podem fornecer verificação PoW de carga e eficiência via agendamento inteligente e smart contracts, tornando a inferência de borda um produto financeiro negociável e colateralizado — criando um “mercado de computação on-chain”. A integração de computação e RWA enriquecerá os tipos de ativos on-chain e desbloqueará nova liquidez para os mercados globais de capitais.

Conectando produtividade e reserva de valor: o futuro da monetização da computação

Esta é a validação real da tese do “duplo consenso”: o BTC ancora o valor máximo da energia, enquanto a IA é sua aplicação produtiva. Sob essa ótica, a era da “computação como moeda” chega mais rápido e de forma mais disruptiva do que se imaginava. Ao ingressarmos na era da inteligência digital, o combustível da produtividade migra do petróleo para o poder computacional, e o ativo de consenso patrimonial passa do ouro para o BTC.

Hoje, estamos como os observadores nos campos lamacentos da Pensilvânia em 1859, incapazes de imaginar como uma perfuratriz poderia inaugurar uma nova era de civilização industrial. Agora, cabos de fibra ótica que se estendem até data centers globais constroem silenciosamente as artérias de uma nova era. Quem apostar cedo em computação e BTC será o novo “barão do petróleo”, redefinindo riqueza e poder no próximo ciclo.

Declaração:

- Este artigo é uma reprodução de [BlockBeats]. Os direitos autorais pertencem aos autores originais [Jademont, Evan Lu, Waterdrip Capital]. Para solicitações de reprodução, entre em contato com a equipe Gate Learn para solução imediata.

- Aviso legal: As opiniões expressas são exclusivamente dos autores e não constituem recomendação de investimento.

- Versões em outros idiomas são traduzidas pela equipe Gate Learn. Reprodução, divulgação ou plágio do conteúdo traduzido sem menção à Gate é proibido.

Compartilhar

Conteúdo

Revisão da volatilidade de 2025 e projeções para o próximo superciclo de IA

Visão para 2026: a demanda por IA seguirá em ritmo acelerado

AI Compute é considerado o “novo petróleo”, enquanto BTC representa o “novo ouro”

Novas oportunidades surgem na era do “duplo consenso”

Integração entre produtividade e reserva de valor: o futuro da monetização do poder computacional

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é a Carteira HOT no Telegram?

O que é Tronscan e como você pode usá-lo em 2025?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?