Peminjaman dengan suku bunga tetap: faktor penentu keberhasilan atau kegagalan dalam skala DeFi

Pemberian pinjaman dengan suku bunga tetap terutama menarik bagi peminjam institusi dan pengguna yang menerapkan strategi rekursif. Meskipun kredit on-chain diperkirakan akan berkembang, sebagian besar partisipan saat ini lebih mengutamakan fleksibilitas untuk “menarik dana kapan saja.” Alih-alih mengunci pemberi pinjaman dalam jangka waktu tetap, solusi yang lebih efektif adalah membangun lapisan swap suku bunga di atas pasar uang yang sudah ada seperti Aave, sehingga memungkinkan pinjaman bersuku bunga tetap tanpa mengorbankan likuiditas.

Wawasan dari Keuangan Tradisional: Suku Bunga Tetap Berasal dari Permintaan Peminjam

Di pasar utang privat, suku bunga tetap mendominasi karena peminjam membutuhkan kepastian—bukan karena pemberi pinjaman lebih menyukainya.

- Peminjam (korporasi, dana ekuitas privat, pengembang properti, dll.) mengutamakan arus kas yang dapat diprediksi. Suku bunga tetap membantu menghindari risiko kenaikan suku bunga acuan, menyederhanakan perencanaan anggaran, dan mengurangi risiko refinancing. Hal ini sangat penting untuk proyek dengan leverage tinggi atau jangka panjang, di mana volatilitas suku bunga dapat mengancam kelayakan proyek.

- Pemberi pinjaman umumnya lebih memilih suku bunga mengambang. Penetapan harga pinjaman biasanya mengikuti struktur “suku bunga acuan ditambah premi risiko kredit”. Suku bunga mengambang melindungi margin keuntungan saat terjadi kenaikan suku bunga, mengurangi risiko durasi, dan memberikan hasil tambahan ketika acuan naik. Pemberi pinjaman hanya menawarkan suku bunga tetap jika mereka dapat melakukan lindung nilai terhadap risiko suku bunga atau membebankan premi yang memadai.

Produk suku bunga tetap merespons kebutuhan peminjam—bukan merupakan default pasar. Untuk DeFi, ini berarti tanpa permintaan peminjam yang jelas dan berkelanjutan terhadap kepastian suku bunga, pemberian pinjaman bersuku bunga tetap akan kesulitan menarik likuiditas, berkembang, atau mencapai pertumbuhan yang berkelanjutan.

Siapa yang Meminjam di Aave, Morpho & Euler—dan Mengapa?

Merupakan kesalahpahaman umum bahwa “trader meminjam dari pasar uang untuk leverage atau shorting.”

Dalam praktiknya, leverage arah hampir seluruhnya dieksekusi melalui kontrak perpetual, yang menawarkan efisiensi modal lebih besar. Pasar uang mengharuskan overcollateralization, sehingga tidak cocok untuk leverage spekulatif.

Namun, Aave sendiri memiliki sekitar $8 miliar pinjaman stablecoin. Siapa saja para peminjam ini?

Mereka terbagi dalam dua kelompok utama:

- Pemegang jangka panjang, whale, dan kas proyek: Pengguna ini menjaminkan aset kripto (misal, ETH) dan meminjam stablecoin untuk likuiditas, menghindari penjualan aset (mempertahankan potensi kenaikan dan menghindari peristiwa kena pajak).

- Yield looper: Mereka meminjam untuk secara rekursif memanfaatkan aset penghasil imbal hasil (seperti token staking likuid seperti stETH, atau stablecoin penghasil imbal hasil seperti sUSDe), dengan tujuan mendapatkan imbal hasil bersih lebih tinggi, bukan spekulasi harga.

Apakah Ada Permintaan Nyata On-Chain untuk Suku Bunga Tetap?

Ada. Permintaan utama berasal dari dua kelompok: pinjaman kripto institusional dengan jaminan dan pengguna strategi rekursif.

1. Pinjaman Kripto Institusional Memerlukan Suku Bunga Tetap

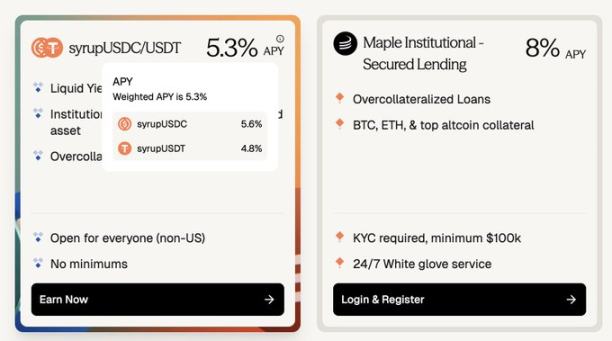

Maple Finance, misalnya, menyediakan pinjaman stablecoin dengan overcollateral kepada institusi, menggunakan aset blue-chip seperti BTC dan ETH sebagai jaminan. Peminjamnya meliputi individu dengan kekayaan tinggi, family office, dan hedge fund yang mencari pendanaan bersuku bunga tetap dan dapat diprediksi.

- Perbandingan suku bunga: Meminjam USDC di Aave biayanya sekitar 3,5% per tahun, sementara pinjaman serupa dengan suku bunga tetap di Maple menghasilkan 5,3%–8%. Beralih ke suku bunga tetap berarti peminjam membayar premi sekitar 180–450 basis poin.

- Ukuran pasar: Pool Syrup Maple mengelola sekitar $2,67 miliar, sebanding dengan $3,75 miliar pinjaman outstanding Aave di Ethereum mainnet.

(Aave ~3,5% vs. Maple ~8%—pinjaman kripto bersuku bunga tetap memerlukan premi sekitar 180–400 basis poin.)

Beberapa peminjam memilih Maple untuk menghindari risiko smart contract DeFi tahap awal. Seiring protokol seperti Aave membuktikan keamanan, transparansi, dan mekanisme likuidasinya, persepsi risiko menurun. Opsi suku bunga tetap on-chain yang andal dapat menekan premi pinjaman suku bunga tetap off-chain.

2. Strategi Rekursif Memerlukan Suku Bunga Tetap

Strategi rekursif menghasilkan permintaan bernilai miliaran dolar, namun volatilitas suku bunga pinjaman seringkali mengikis profitabilitas.

Seperti yang diungkapkan salah satu yield looper stablecoin: “Sebagai looper/peminjam, suku bunga pinjaman yang tidak dapat diprediksi bisa tiba-tiba menghapus hasil yang telah terkumpul selama berbulan-bulan, sehingga menimbulkan kerugian.”

Data historis membuktikan bahwa suku bunga pinjaman di Aave dan Morpho sangat fluktuatif, dengan pergerakan tahunan melebihi 20%.

Looper memperoleh hasil tetap (misal, melalui Pendle PT), namun pinjaman bersuku bunga mengambang menimbulkan risiko suku bunga. Jika suku bunga pinjaman melonjak, keuntungan menguap. Dengan pinjaman dan hasil investasi sama-sama tetap, risiko hilang—strategi lebih mudah dievaluasi, posisi dapat dipertahankan dengan aman, dan modal digunakan lebih efisien.

Seiring infrastruktur on-chain (seperti Pendle PT) melewati uji keamanan selama lima tahun, permintaan pinjaman suku bunga tetap on-chain meningkat pesat.

Jika permintaan ada, mengapa pasar belum berkembang? Pertimbangkan kendala dari sisi suplai.

Fleksibilitas Adalah “Aset Tak Ternilai” bagi Partisipan On-Chain

Fleksibilitas berarti kemampuan untuk menyesuaikan atau keluar dari posisi kapan saja, tanpa periode penguncian—pemberi pinjaman dapat menarik dana dan peminjam dapat melunasi atau menebus jaminan kapan pun tanpa penalti.

Pemegang Pendle PT, sebaliknya, mengorbankan sebagian fleksibilitas. Bahkan di pool terbesar, mekanisme Pendle tidak dapat langsung mencairkan posisi lebih dari sekitar $1 juta tanpa slippage signifikan.

Berapa besar kompensasi yang diterima pemberi pinjaman on-chain atas pengorbanan fleksibilitas? Untuk Pendle PT, kompensasi sering kali melebihi 10% per tahun, dan saat tren perdagangan poin YT (misal, usdai di Arbitrum), dapat melampaui 30%.

Peminjam sejati (bukan spekulan) tidak dapat menanggung biaya suku bunga tetap 10%. Suku bunga tinggi ini pada dasarnya adalah “premi” atas pengorbanan fleksibilitas, dan tanpa spekulasi poin YT, hal ini tidak berkelanjutan.

Meski PT menambah risiko protokol dan aset dasar di luar protokol pinjaman utama seperti Aave, inti utamanya tetap: Pasar suku bunga tetap yang mengharuskan pemberi pinjaman mengorbankan fleksibilitas tidak akan berkembang jika peminjam tidak mampu membayar suku bunga lebih tinggi.

Term Finance dan TermMax menjadi contoh: Hanya sedikit pemberi pinjaman yang mau mengorbankan fleksibilitas demi bunga marjinal, dan peminjam tidak akan membayar 10% untuk mengunci suku bunga jika suku bunga Aave hanya 4%.

Solusi: Jangan Langsung Memasangkan Peminjam Suku Bunga Tetap dengan Pemberi Pinjaman Suku Bunga Tetap

Peminjam suku bunga tetap sebaiknya dipasangkan dengan trader suku bunga. Berikut caranya:

Langkah Satu: Pertahankan Pengalaman Pemberi Pinjaman

Sebagian besar modal on-chain hanya mempercayai keamanan Aave, Morpho, dan Euler, serta lebih memilih pengalaman “deposit dan dapatkan” yang sederhana. Mereka bukan pengguna tingkat lanjut yang mengejar imbal hasil marjinal di protokol baru.

Untuk memperbesar pasar suku bunga tetap, pengalaman pemberi pinjaman harus menyerupai Aave:

- Deposit kapan saja

- Tarik dana kapan saja

- Asumsi kepercayaan baru minimal

- Tidak ada periode penguncian

Idealnya, protokol suku bunga tetap harus dibangun langsung di atas pasar uang terpercaya seperti Aave, memanfaatkan keamanan dan likuiditasnya.

Bagikan

Konten

Wawasan dari Keuangan Tradisional: Suku Bunga Tetap Berasal dari Permintaan Peminjam

Siapa yang Meminjam di Aave, Morpho & Euler—dan Mengapa?

Apakah Ada Permintaan Nyata di On-Chain untuk Suku Bunga Tetap?

Fleksibilitas Merupakan “Aset Tak Ternilai” bagi Peserta On-Chain

Solusi: Jangan Langsung Mempertemukan Peminjam Suku Bunga Tetap dengan Pemberi Pinjaman Suku Bunga Tetap

Perspektif Jangka Panjang: Suku Bunga Tetap Esensial untuk Pertumbuhan Kredit On-Chain

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa itu Axie Infinity?

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX