لماذا تُعد مقارنة BTC اليوم بعام 2022 تصرفًا غير مهني تمامًا

مؤخرًا، قارن بعض المحللين بين تحركات سعر BTC الحالية وتلك التي حدثت في عام 2022.

صحيح أن أنماط الأسعار قصيرة الأجل قد تبدو متشابهة إلى حد ما.

لكن عند النظر إلى الصورة الأشمل، تصبح المقارنة غير منطقية تمامًا.

فمن حيث

- نمط السعر طويل الأمد

- الخلفية الاقتصادية الكلية

- تركيبة المستثمرين وهيكل العرض والاحتفاظ

يختلف المنطق الأساسي بشكل جذري.

في تحليل وتداول الأسواق المالية، أكبر خطأ هو التركيز فقط على التشابهات الإحصائية السطحية قصيرة الأمد وتجاهل المحركات الأساسية طويلة الأجل والكلية.

خلفية اقتصادية كلية معاكسة تمامًا

في مارس 2022، كانت الولايات المتحدة تمر بدورة تضخم مرتفع ورفع أسعار الفائدة نتيجة:

- سيولة ضخمة خلال جائحة كوفيد،

- اندلاع حرب أوكرانيا، مما زاد من حدة التضخم،

ارتفعت أسعار الفائدة الخالية من المخاطر، وتم سحب السيولة بشكل منهجي، وأصبحت الظروف المالية أكثر تشددًا.

في تلك البيئة، كان الهدف الأساسي لرأس المال هو تجنب المخاطر.

ما شهدناه في BTC كان في جوهره هيكل توزيع عالي المستوى خلال دورة التشديد.

أما الآن، فالوضع الاقتصادي الكلي معاكس تمامًا:

- الصراع في أوكرانيا يتجه نحو التهدئة (جزئيًا بفضل جهود الولايات المتحدة لخفض التضخم وأسعار الفائدة)،

- انخفاض مؤشر أسعار المستهلك وأسعار الفائدة الخالية من المخاطر في الولايات المتحدة،

- والأهم، أن ثورة الذكاء الاصطناعي عززت بشكل كبير احتمال دخول الاقتصاد في دورة انكماش تضخمي طويلة الأمد، لذا دخلت أسعار الفائدة فعليًا مرحلة الخفض،

- إعادة ضخ السيولة من البنوك المركزية في النظام المالي،

- وهذا يحدد سلوك رأس المال على أنه يتجه نحو المخاطرة.

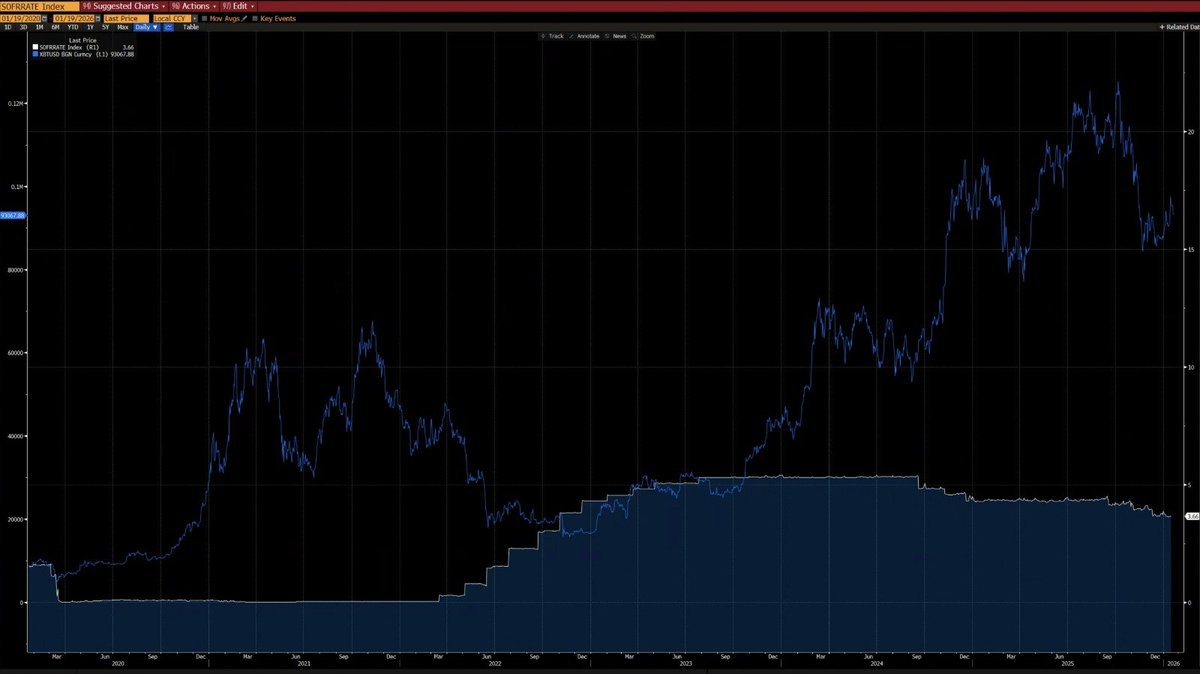

من الرسم البياني أدناه، نلاحظ أنه منذ عام 2020، أظهر كل من BTC وتغيرات مؤشر أسعار المستهلك السنوية علاقة عكسية واضحة — إذ يميل BTC للانخفاض خلال دورات التضخم المرتفع، ويرتفع خلال دورات الانكماش التضخمي.

تحت تأثير ثورة الذكاء الاصطناعي، أصبح الانكماش التضخمي طويل الأمد احتمالًا قويًا — وهو ما يؤكده أيضًا إيلون ماسك، مما يدعم استنتاجنا.

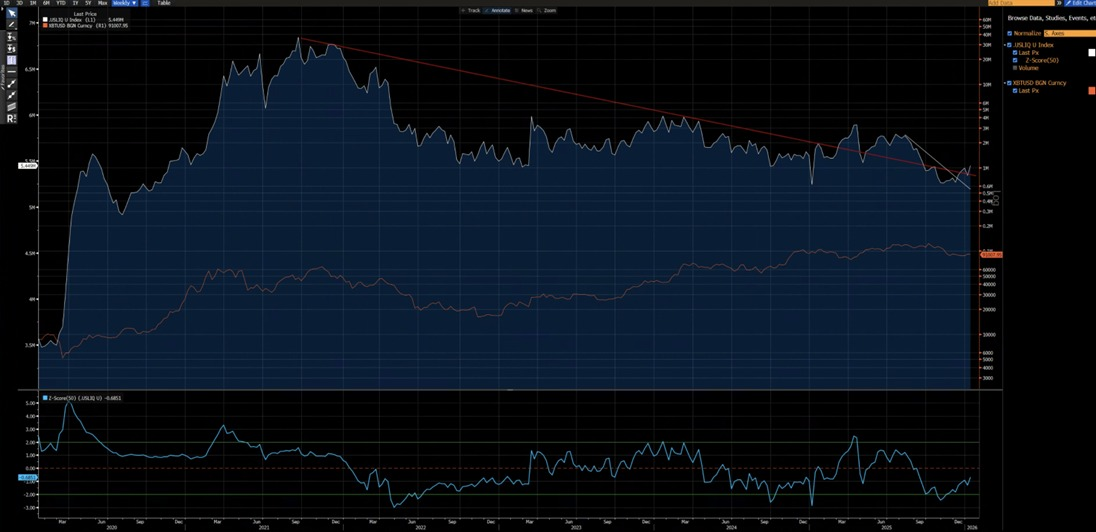

من الرسم البياني أدناه، نرى أنه منذ 2020، ارتبط BTC بقوة بمؤشر السيولة الأمريكي (باستثناء التشوهات في 2024 الناتجة عن تدفقات ETF). حاليًا، اخترق مؤشر السيولة الأمريكي خطوط الاتجاه الهابطة قصيرة الأمد (باللون الأبيض) وطويلة الأمد (بالأحمر) — ما يشير إلى بداية اتجاه صاعد جديد.

هياكل فنية مختلفة

2021–2022:

- قمة M أسبوعية، عادةً ما تشير إلى قمة سوق طويلة الأمد وتضغط على الأسعار لفترات ممتدة.

2025:

- كسر أسبوعي دون قناة صاعدة. من منظور احتمالي، يُرجح أن يكون هذا فخ دببة يسبق ارتدادًا داخل القناة.

صحيح أنه لا يمكن استبعاد تحول ذلك إلى استمرار هبوطي على غرار 2022.

لكن من المهم الإشارة إلى أن منطقة 80,850 / 62,000 شهدت تجميعًا ودورانًا كبيرًا.

ذلك الامتصاص السابق يمنح مراكز الشراء ملف مخاطرة/عائد أفضل بكثير:

إمكانية الصعود تتجاوز بشكل واضح مخاطر الهبوط.

ما المطلوب لإعادة خلق سوق هابطة على غرار 2022؟

هناك عدة شروط أساسية يجب تحققها:

- صدمة تضخمية جديدة أو أزمة جيوسياسية كبرى مماثلة لعام 2022،

- عودة البنوك المركزية إلى رفع أسعار الفائدة أو التشديد الكمي،

- كسر حاسم ومستمر دون مستوى 80,850.

حتى تتحقق هذه الشروط، فإن الحديث عن سوق هابطة هيكليًا سابق لأوانه ويدخل في باب التكهنات وليس التحليل.

مؤخرًا، قارن بعض المحللين بين تحركات سعر BTC الحالية وتلك التي حدثت في عام 2022.

صحيح أن أنماط الأسعار قصيرة الأجل قد تبدو متشابهة إلى حد ما.

لكن عند النظر إلى الصورة الأشمل، تصبح المقارنة غير منطقية تمامًا.

فمن حيث

- نمط السعر طويل الأمد

- الخلفية الاقتصادية الكلية

- تركيبة المستثمرين وهيكل العرض والاحتفاظ

يختلف المنطق الأساسي بشكل جذري.

في تحليل وتداول الأسواق المالية، أكبر خطأ هو التركيز فقط على التشابهات الإحصائية السطحية قصيرة الأمد وتجاهل المحركات الأساسية طويلة الأجل والكلية.

خلفية اقتصادية كلية معاكسة تمامًا

في مارس 2022، كانت الولايات المتحدة تمر بدورة تضخم مرتفع ورفع أسعار الفائدة نتيجة:

- سيولة ضخمة خلال جائحة كوفيد،

- اندلاع حرب أوكرانيا، مما زاد من حدة التضخم،

ارتفعت أسعار الفائدة الخالية من المخاطر، وتم سحب السيولة بشكل منهجي، وأصبحت الظروف المالية أكثر تشددًا.

في تلك البيئة، كان الهدف الأساسي لرأس المال هو تجنب المخاطر.

ما شهدناه في BTC كان في جوهره هيكل توزيع عالي المستوى خلال دورة التشديد.

أما الآن، فالوضع الاقتصادي الكلي معاكس تمامًا:

- الصراع في أوكرانيا يتجه نحو التهدئة (جزئيًا بفضل جهود الولايات المتحدة لخفض التضخم وأسعار الفائدة)،

- انخفاض مؤشر أسعار المستهلك وأسعار الفائدة الخالية من المخاطر في الولايات المتحدة،

- والأهم، أن ثورة الذكاء الاصطناعي عززت بشكل كبير احتمال دخول الاقتصاد في دورة انكماش تضخمي طويلة الأمد، لذا دخلت أسعار الفائدة فعليًا مرحلة الخفض،

- إعادة ضخ السيولة من البنوك المركزية في النظام المالي،

- وهذا يحدد سلوك رأس المال على أنه يتجه نحو المخاطرة.

من الرسم البياني أدناه، نلاحظ أنه منذ عام 2020، أظهر كل من BTC وتغيرات مؤشر أسعار المستهلك السنوية علاقة عكسية واضحة — إذ يميل BTC للانخفاض خلال دورات التضخم المرتفع، ويرتفع خلال دورات الانكماش التضخمي.

تحت تأثير ثورة الذكاء الاصطناعي، أصبح الانكماش التضخمي طويل الأمد احتمالًا قويًا — وهو ما يؤكده أيضًا إيلون ماسك، مما يدعم استنتاجنا.

من الرسم البياني أدناه، نرى أنه منذ 2020، ارتبط BTC بقوة بمؤشر السيولة الأمريكي (باستثناء التشوهات في 2024 الناتجة عن تدفقات ETF). حاليًا، اخترق مؤشر السيولة الأمريكي خطوط الاتجاه الهابطة قصيرة الأمد (باللون الأبيض) وطويلة الأمد (بالأحمر) — ما يشير إلى بداية اتجاه صاعد جديد.

هياكل فنية مختلفة

2021–2022:

- قمة M أسبوعية، عادةً ما تشير إلى قمة سوق طويلة الأمد وتضغط على الأسعار لفترات ممتدة.

2025:

- كسر أسبوعي دون قناة صاعدة. من منظور احتمالي، يُرجح أن يكون هذا فخ دببة يسبق ارتدادًا داخل القناة.

صحيح أنه لا يمكن استبعاد تحول ذلك إلى استمرار هبوطي على غرار 2022.

لكن من المهم الإشارة إلى أن منطقة 80,850 / 62,000 شهدت تجميعًا ودورانًا كبيرًا.

ذلك الامتصاص السابق يمنح مراكز الشراء ملف مخاطرة/عائد أفضل بكثير:

إمكانية الصعود تتجاوز بشكل واضح مخاطر الهبوط.

ما المطلوب لإعادة خلق سوق هابطة على غرار 2022؟

هناك عدة شروط أساسية يجب تحققها:

- صدمة تضخمية جديدة أو أزمة جيوسياسية كبرى مماثلة لعام 2022،

- عودة البنوك المركزية إلى رفع أسعار الفائدة أو التشديد الكمي،

- كسر حاسم ومستمر دون مستوى 80,850.

حتى تتحقق هذه الشروط، فإن الحديث عن سوق هابطة هيكليًا سابق لأوانه ويدخل في باب التكهنات وليس التحليل.

هيكل المستثمرين مختلف

2020–2022:

- سوق يهيمن عليه الأفراد، مع مشاركة مؤسسية محدودة خاصة من المستثمرين طويل الأمد.

منذ 2023 فصاعدًا:

- إطلاق صناديق BTC ETF أدخل حاملي الأصول طويل الأمد بشكل هيكلي، مما أدى فعليًا إلى تجميد العرض، وتقليل سرعة التداول بشكل حاد، وخفض التقلبات بشكل ملحوظ.

عام 2023 كان نقطة تحول هيكلية لـ BTC كأصل على الصعيدين الكلي والكمي.

انتقل نظام تقلبات BTC من:

%80–%150 تاريخيًا

- إلى

- %30–%60، وهو سلوك مختلف تمامًا للأصل.

الاختلاف الهيكلي الجوهري (الآن مقابل 2022)

أكبر اختلاف في هيكل المستثمرين في BTC بين اليوم (بداية 2026) وعام 2022 هو التحول من:

مضاربات الأفراد ذات الرافعة المالية العالية

→ هيمنة المؤسسات والاحتفاظ طويل الأمد بشكل هيكلي.

في 2022، مر BTC بسوق هابطة تقليدية للعملات المشفرة، مدفوعة ببيع الأفراد المذعور وتصفيات الرافعة المالية المتتالية.

اليوم، يعمل BTC في عصر مؤسسي أكثر نضجًا، يتميز بـ:

- طلب أساسي مستقر،

- عرض مقفل،

- وتقلبات بمستوى المؤسسات.

فيما يلي مقارنة جوهرية أعدها Grok استنادًا إلى بيانات السلسلة (Glassnode، Chainalysis) وتقارير مؤسساتية (Grayscale، Bitwise، State Street) حتى منتصف يناير 2026 (نطاق BTC ~$90k–$95k):

هيكل المستثمرين مختلف

2020–2022:

- سوق يهيمن عليه الأفراد، مع مشاركة مؤسسية محدودة خاصة من المستثمرين طويل الأمد.

منذ 2023 فصاعدًا:

- إطلاق صناديق BTC ETF أدخل حاملي الأصول طويل الأمد بشكل هيكلي، مما أدى فعليًا إلى تجميد العرض، وتقليل سرعة التداول بشكل حاد، وخفض التقلبات بشكل ملحوظ.

عام 2023 كان نقطة تحول هيكلية لـ BTC كأصل على الصعيدين الكلي والكمي.

انتقل نظام تقلبات BTC من:

%80–%150 تاريخيًا

- إلى

- %30–%60، وهو سلوك مختلف تمامًا للأصل.

الاختلاف الهيكلي الجوهري (الآن مقابل 2022)

أكبر اختلاف في هيكل المستثمرين في BTC بين اليوم (بداية 2026) وعام 2022 هو التحول من:

مضاربات الأفراد ذات الرافعة المالية العالية

→ هيمنة المؤسسات والاحتفاظ طويل الأمد بشكل هيكلي.

في 2022، مر BTC بسوق هابطة تقليدية للعملات المشفرة، مدفوعة ببيع الأفراد المذعور وتصفيات الرافعة المالية المتتالية.

اليوم، يعمل BTC في عصر مؤسسي أكثر نضجًا، يتميز بـ:

- طلب أساسي مستقر،

- عرض مقفل،

- وتقلبات بمستوى المؤسسات.

فيما يلي مقارنة جوهرية أعدها Grok استنادًا إلى بيانات السلسلة (Glassnode، Chainalysis) وتقارير مؤسساتية (Grayscale، Bitwise، State Street) حتى منتصف يناير 2026 (نطاق BTC ~$90k–$95k):

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [GarrettBullish]. جميع حقوق النشر تعود للمؤلف الأصلي [GarrettBullish]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقالة إلى لغات أخرى قام بها فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال

ما هي بيتكوين؟