الإقراض بسعر ثابت هو العامل الأساسي الذي يحدد نجاح أو فشل توسع التمويل اللامركزي (DeFi)

تجذب الإقراض بسعر ثابت في الأساس المقترضين من المؤسسات والمستخدمين الذين يعتمدون استراتيجيات متكررة. وبينما يتجه الائتمان على البلوكشين نحو التوسع، يفضل معظم المشاركين حالياً مرونة "سحب الأموال في أي وقت". وبدلاً من إلزام المقرضين بفترات ثابتة، الحل الأكثر فعالية هو بناء طبقة مبادلة أسعار الفائدة فوق الأسواق النقدية الحالية مثل Aave، ما يتيح الاقتراض بسعر ثابت دون التضحية بالسيولة.

رؤى من التمويل التقليدي: أسعار الفائدة الثابتة تنشأ من طلب المقترضين

تسود الأسعار الثابتة في أسواق الديون الخاصة لأن المقترضين يحتاجون إلى اليقين—not لأن المقرضين يفضلونها.

- المقترضون مثل الشركات وصناديق الأسهم الخاصة ومطوري العقارات، يركزون على التدفق النقدي المتوقع. تساعد الأسعار الثابتة على تجنب مخاطر ارتفاع معدلات المؤشر، وتبسيط إعداد الميزانية، وتقليل مخاطر إعادة التمويل. وهذا أمر بالغ الأهمية للمشاريع ذات الرافعة المالية العالية أو طويلة الأجل، حيث يمكن لتقلب الأسعار أن يهدد استمرار المشروع.

- يفضل المقرضون عموماً الأسعار المتغيرة. غالباً ما تتبع تسعيرة القروض هيكل "سعر المؤشر بالإضافة إلى علاوة مخاطر الائتمان". الأسعار المتغيرة تحمي هوامش الربح عند ارتفاع الأسعار، وتقلل من مخاطر المدة، وتوفر عائداً إضافياً عندما ترتفع المؤشرات. يقدم المقرضون أسعاراً ثابتة فقط إذا تمكنوا من التحوط من مخاطر الأسعار أو فرض علاوة مناسبة.

منتجات الأسعار الثابتة تلبي احتياجات المقترضين—وليست الوضع الافتراضي في السوق. بالنسبة للتمويل اللامركزي (DeFi)، هذا يعني أنه ما لم يوجد طلب واضح ومستمر من المقترضين على اليقين في الأسعار، ستواجه الإقراض بسعر ثابت صعوبة في جذب السيولة أو التوسع أو تحقيق نمو مستدام.

من يقترض على Aave وMorpho وEuler—ولماذا؟

من الشائع الاعتقاد بأن "المتداولين يقترضون من الأسواق النقدية لتحقيق الرافعة المالية أو البيع على المكشوف".

في الواقع، يتم تنفيذ الرافعة الاتجاهية بشكل شبه حصري عبر العقود الدائمة، التي توفر كفاءة رأس مال أعلى. تتطلب الأسواق النقدية ضمانات زائدة، ما يجعلها غير مناسبة للمضاربة بالرافعة المالية.

ومع ذلك، لدى Aave وحدها حوالي 8 مليارات $ في قروض العملات المستقرة. فمن هم هؤلاء المقترضون؟

ينقسمون إلى فئتين رئيسيتين:

- حاملو الأصول على المدى الطويل، الحيتان، وخزائن المشاريع: هؤلاء المستخدمون يضعون أصول العملات الرقمية (مثل ETH) كضمان ويقترضون العملات المستقرة للحصول على السيولة، دون الحاجة لبيع الأصول (ما يحافظ على إمكانية تحقيق الأرباح ويتجنب الأحداث الخاضعة للضريبة).

- المستخدمون المتكررون للعائد: يقترضون للاستفادة بشكل متكرر من الأصول المدرة للعائد (مثل رموز التخزين السائلة كـ stETH أو العملات المستقرة المولدة للعائد مثل sUSDe)، بهدف تحقيق عوائد صافية أعلى بدلاً من المضاربة على الأسعار.

هل هناك طلب حقيقي على الأسعار الثابتة على البلوكشين؟

نعم. يأتي الطلب الأساسي من مجموعتين: القروض المؤسسية المضمونة بالعملات الرقمية، ومستخدمي الاستراتيجيات المتكررة.

1. القروض المؤسسية المدعومة بالعملات الرقمية تتطلب أسعاراً ثابتة

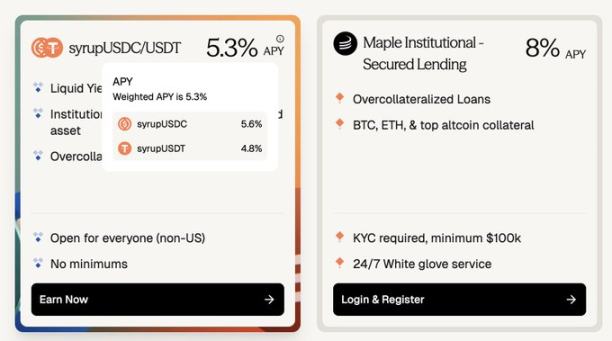

توفر Maple Finance، على سبيل المثال، قروض عملات مستقرة بضمانات زائدة للمؤسسات، باستخدام أصول قوية مثل BTC وETH كضمان. يشمل المقترضون الأفراد ذوي الثروات العالية، ومكاتب العائلات، وصناديق التحوط الباحثة عن تمويل ثابت يمكن التنبؤ به.

- مقارنة الأسعار: اقتراض USDC على Aave يكلف حوالي %3.5 سنوياً، بينما تحقق القروض المماثلة بسعر ثابت على Maple عائداً بين %5.3–%8. التحول إلى الأسعار الثابتة يعني أن المقترضين يدفعون علاوة تتراوح بين 180–450 نقطة أساس تقريباً.

- حجم السوق: يدير مجمع Syrup في Maple حوالي 2.67 مليار $، وهو رقم يقارب قروض Aave القائمة على شبكة Ethereum الرئيسية البالغة 3.75 مليار $.

(Aave ~%3.5 مقابل Maple ~%8—القروض الرقمية بسعر ثابت تتطلب علاوة تقارب 180–400 نقطة أساس.)

يختار بعض المقترضين Maple لتجنب مخاطر العقود الذكية المبكرة في DeFi. ومع إثبات بروتوكولات مثل Aave لأمانها وشفافيتها وآليات التصفية لديها، تتراجع المخاطر المتصورة. يمكن أن تؤدي خيارات الأسعار الثابتة الموثوقة على البلوكشين إلى تقليص العلاوة على القروض بسعر ثابت خارج السلسلة.

2. الاستراتيجيات المتكررة تحتاج إلى أسعار ثابتة

تولد الاستراتيجيات المتكررة طلباً بمليارات الدولارات، لكن تقلب أسعار الاقتراض غالباً ما يؤدي إلى تآكل الربحية.

كما ذكر أحد مستخدمي العملات المستقرة المتكررين: "كمستخدم متكرر/مقترض، يمكن لأسعار الاقتراض غير المتوقعة أن تمحو فجأة أشهر من العائد المتراكم، مما يؤدي إلى خسائر."

تؤكد البيانات التاريخية أن أسعار الاقتراض على Aave وMorpho متقلبة جداً، مع تقلبات سنوية تتجاوز %20.

يحقق المستخدمون المتكررون عوائد ثابتة (مثلاً عبر Pendle PT)، لكن القروض ذات الأسعار المتغيرة تدخل مخاطرة الأسعار. إذا ارتفعت أسعار الاقتراض، تتبخر الأرباح. عندما تكون كل من عوائد الاقتراض والاستثمار ثابتة، يتم القضاء على المخاطر—تصبح الاستراتيجيات أسهل في التقييم، ويمكن الاحتفاظ بالمراكز بأمان، ويُستخدم رأس المال بكفاءة أكبر.

ومع اجتياز البنية التحتية على البلوكشين (مثل Pendle PT) لخمسة أعوام من اختبارات الأمان، يزداد الطلب على القروض بسعر ثابت على السلسلة.

إذا كان هناك طلب، لماذا لم يتوسع السوق بعد؟ انظر إلى قيود جانب العرض.

المرونة هي "الأصل الذي لا يقدر بثمن" لمشاركي البلوكشين

تعني المرونة القدرة على تعديل أو تصفية المراكز في أي وقت دون فترة حجز—يمكن للمقرضين السحب والمقترضين السداد أو استرداد الضمان متى أرادوا، دون غرامات.

بالمقابل، يتخلى حاملو Pendle PT عن بعض المرونة. حتى في أكبر المجمعات، لا يمكن لآلية Pendle تصفية مراكز تفوق قيمتها مليون $ فورياً دون انزلاق كبير.

كم يتقاضى مقرضو البلوكشين مقابل التخلي عن المرونة؟ غالباً ما تتجاوز التعويضات في Pendle PT %10 سنوياً، وأثناء فترات المضاربة على نقاط YT (مثل usdai على Arbitrum)، قد تتجاوز %30.

المقترضون الحقيقيون (وليس المضاربون) لا يمكنهم تحمل تكلفة سعر ثابت بنسبة %10. هذا السعر المرتفع هو في الأساس "علاوة" مقابل التخلي عن المرونة، وبدون مضاربة نقاط YT، فهو غير مستدام.

بينما تضيف PTs مخاطر البروتوكول والأصل الأساسي مقارنة بالبروتوكولات الأساسية مثل Aave، تبقى الخلاصة: لن تتوسع أسواق الأسعار الثابتة التي تتطلب من المقرضين التخلي عن المرونة إذا لم يستطع المقترضون تحمل الأسعار الأعلى.

تعد Term Finance وTermMax مثالاً على ذلك: عدد قليل من المقرضين مستعدون للتخلي عن المرونة مقابل فائدة هامشية، ولن يدفع المقترضون %10 لتثبيت الأسعار بينما أسعار Aave عند %4.

الحل: لا تطابق بين المقترضين والمقرضين بسعر ثابت مباشرة

يجب مطابقة المقترضين بسعر ثابت مع متداولي الأسعار. وإليك الكيفية:

الخطوة الأولى: الحفاظ على تجربة المقرض

معظم رؤوس الأموال على البلوكشين تثق فقط في أمان Aave وMorpho وEuler، ويفضلون تجربة "الإيداع والكسب" البسيطة. هؤلاء ليسوا مستخدمين محترفين يلاحقون عوائد هامشية في بروتوكولات جديدة.

لتوسيع أسواق الأسعار الثابتة، يجب أن تعكس تجربة المقرض تجربة Aave:

- الإيداع في أي وقت

- السحب في أي وقت

- افتراضات ثقة جديدة ضئيلة

- لا فترة حجز

من المثالي أن تبني بروتوكولات الأسعار الثابتة مباشرة على الأسواق النقدية الموثوقة مثل Aave، للاستفادة من أمانها وسيولتها.

الخطوة الثانية: تداول فروق الأسعار، وليس رأس المال الأساسي

المقترضون بسعر ثابت لا يحتاجون إلى قرض مغلق بالكامل لفترة محددة. يحتاجون إلى رأس مال مستعد لتحمل مخاطرة "السعر الثابت المتفق عليه" مقابل "سعر Aave المتغير"؛ بينما يمكن اقتراض رأس المال الأساسي من Aave أو منصات مماثلة.

بجوهر الأمر، يتبادل المتداولون الفرق المتوقع بين السعر الثابت والمتغير—not كامل رأس المال المقترض.

توفر طبقة مبادلة أسعار الفائدة هذا الحل:

- يتحمل المتحوطون تدفقاً ثابتاً مقابل الحصول على دخل متغير يطابق سعر Aave المتغير.

- يمكن للمتداولين الكبار التعبير عن رؤاهم حول الأسعار بكفاءة رأس مال عالية.

على سبيل المثال، لبيع سعر الاقتراض في Aave على قرض بقيمة 10 ملايين $ لمدة شهر واحد (سعر ثابت %4 سنوياً)، قد يحتاج المتداول فقط إلى إيداع هامش يبلغ حوالي 33,300 $—أي كفاءة رأس مال تبلغ 300 ضعف.

نظراً لأن أسعار Aave غالباً ما تتراوح بين %3.5 و%6.5، تتيح هذه الرافعة للمتداولين التعامل مع السعر نفسه كرمز عالي التقلب (يتراوح من 3.5 $ إلى 6.5 $)، مع تقلبات تفوق العملات الرقمية الرئيسية ومرتبطة ارتباطاً وثيقاً بسيولة السوق والأسعار، مع تجنب مخاطر التصفية الناتجة عن الرافعة المالية الصريحة (مثل 40 ضعف على BTC).

ادخل في مركز شراء للاستفادة من ارتفاع الأسعار، وادخل في مركز بيع للاستفادة من الانخفاضات.

منظور طويل الأجل: الأسعار الثابتة ضرورية لنمو الائتمان على البلوكشين

مع توسع الائتمان على البلوكشين، سيزداد الطلب على القروض بسعر ثابت. سيحتاج المقترضون إلى تكاليف تمويل يمكن التنبؤ بها لدعم المراكز الأكبر والأطول أجلاً وتخصيص رأس المال المنتج.

- توسع الائتمان المؤسسي: مشاريع مثل Cap Protocol تدفع الائتمان المؤسسي على البلوكشين قدماً، وتساعد بروتوكولات إعادة التخزين على تأمين قروض العملات المستقرة من الدرجة المؤسسية. حالياً يتم تحديد الأسعار عبر منحنيات الاستخدام للسيولة قصيرة الأجل، لكن المقترضين المؤسسيين يقدرون اليقين في الأسعار. مستقبلاً، ستكون طبقة مبادلة الأسعار ضرورية لتسعير الفترات ونقل المخاطر.

- الائتمان الاستهلاكي على السلسلة: تركز مشاريع مثل 3Jane على الإقراض الاستهلاكي، الذي يكون تقريباً كله بسعر ثابت نظراً للحاجة إلى اليقين.

قد يتمكن المقترضون مستقبلاً من الوصول إلى أسواق أسعار مقسمة حسب التصنيف الائتماني أو نوع الضمان. وعلى عكس التمويل التقليدي، قد تتيح أسواق الأسعار على البلوكشين للمجموعات مواجهة أسعار السوق مباشرة، بدلاً من التقيد بأسعار يحددها مقرض واحد.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [Foresight News] مع احتفاظ المؤلف الأصلي [nico pei] بحقوق النشر. إذا كان لديك أي استفسار بخصوص إعادة النشر، يرجى التواصل مع فريق Gate Learn لحل الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من قبل فريق Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها دون ذكر Gate.

مشاركة

المحتوى

رؤى من قطاع التمويل التقليدي: معدلات الفائدة الثابتة تنبع من احتياج المقترضين

من هم المقترضون على منصات Aave وMorpho وEuler وما أسبابهم؟

هل يوجد فعلاً طلب حقيقي على السلسلة لمعدلات الفائدة الثابتة؟

المرونة تمثل "الأصل الثمين" للمشاركين في البلوكشين

الحل: تجنب الربط المباشر بين المقترضين بمعدلات ثابتة والمقرضين بمعدلات ثابتة

الرؤية بعيدة المدى: معدلات الفائدة الثابتة عنصر أساسي لنمو الائتمان على البلوكشين

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

ما هو أكسي إنفينيتي؟

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر