قانون CLARITY، البنوك، وصراع تحقيق العائد

أثار قانون CLARITY نقاشًا واسعًا حول مستقبل المال والقطاع المصرفي في الولايات المتحدة. يتضمن أحد بنوده الرئيسية حظر مزودي خدمات الأصول الرقمية، مثل منصات تداول العملات المشفرة، من دفع أي عوائد للعملاء لمجرد احتفاظهم بـ "العملات المستقرة للدفع".

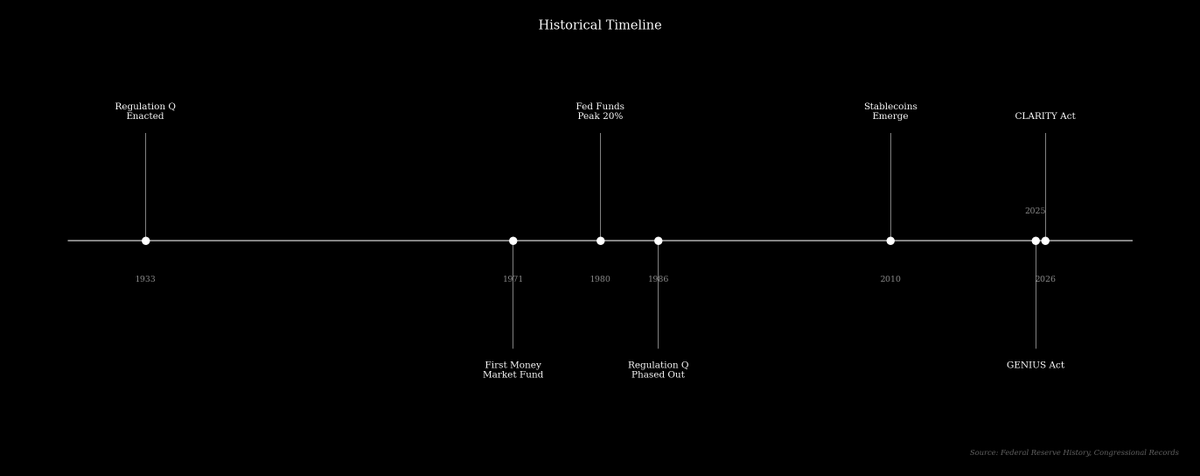

ويأتي هذا الحظر المقترح على المنصات الخارجية بعد صدور قانون GENIUS لعام 2025، الذي يمنع بالفعل جهات إصدار العملات المستقرة من دفع فوائد. دعم القطاع المصرفي لهذه التشريعات يهدف إلى حماية هامش أرباحهم، وهو عنصر أساسي في نموذج أعمالهم.

يعتمد عمل البنوك على نموذج تقليدي تستقبل فيه ودائع العملاء وتدفع عليها فائدة منخفضة، ثم تعيد إقراض تلك الأموال أو تستثمرها في أصول مثل السندات الحكومية بعوائد أعلى. الفارق الصافي للفائدة، أو الهامش، هو الفرق بين الفائدة التي يحققها البنك وتلك التي يدفعها للعملاء.

يعد هذا النموذج مربحًا للغاية. ففي عام 2024، أعلنت JPMorgan Chase عن صافي دخل قياسي بلغ $58.5 مليار من إيرادات وصلت إلى $180.6 مليار، وكان صافي دخل الفوائد البالغ $92.6 مليار المحرك الأساسي لهذه النتائج.

البدائل التقنية المالية الحديثة تمنح المودعين فرصة الوصول المباشر لعوائد أعلى، ما يخلق نوعًا من المنافسة لم يكن مألوفًا في القطاع تقليديًا. ولهذا ليس مستغربًا أن تلجأ البنوك الكبرى إلى التشريع لحماية نموذج أعمالها، وهو نهج تاريخي منطقي.

قطاع مصرفي ذو نمطين

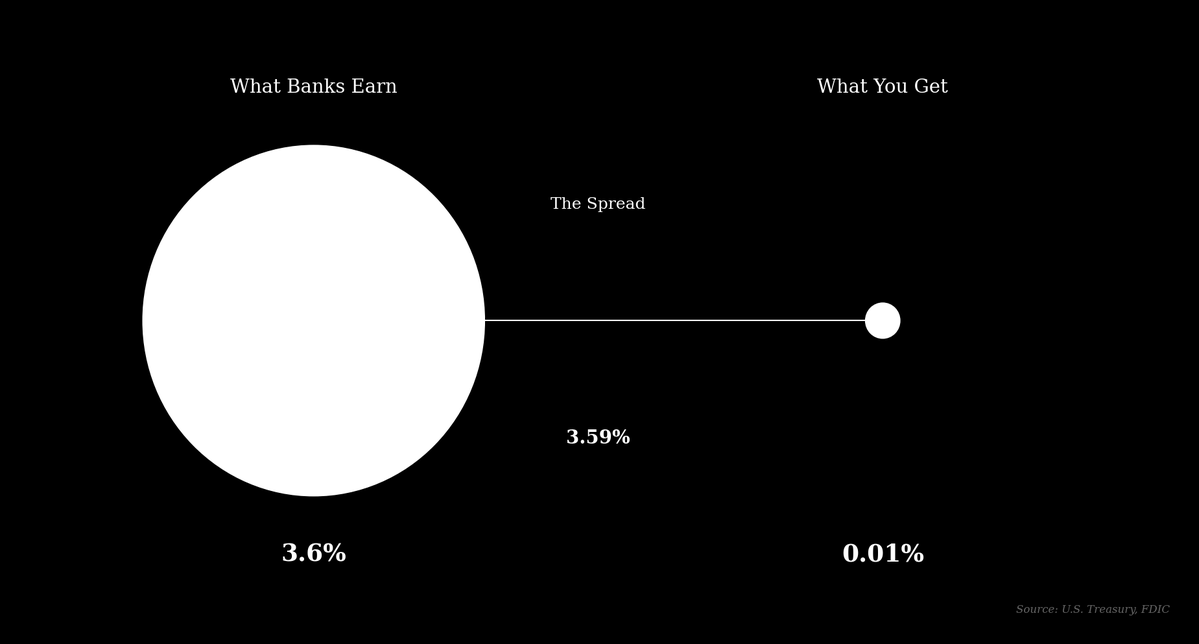

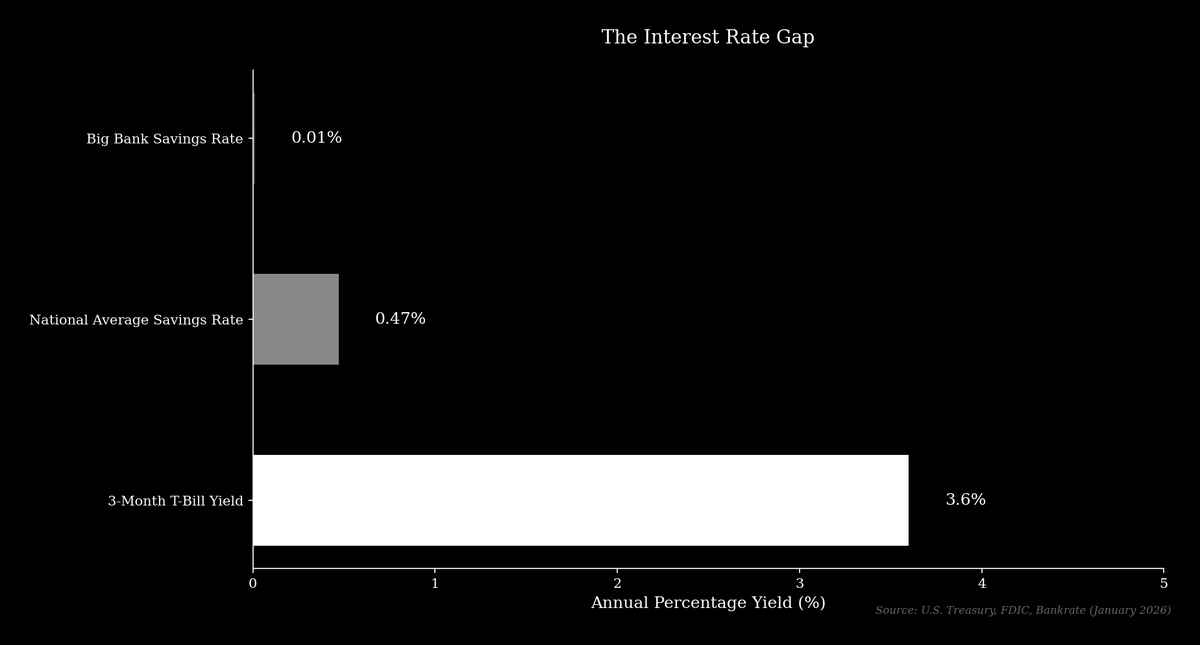

حتى مطلع 2026، بلغ متوسط سعر الفائدة الوطني على حسابات التوفير %0.47 APY، بينما تقدم أكبر البنوك، مثل JPMorgan Chase وBank of America، معدل فائدة ثابت يبلغ %0.01 APY على الحسابات الأساسية. وفي الفترة نفسها، كان العائد على سندات الخزانة الأمريكية لمدة 3 أشهر الخالية من المخاطر يقارب %3.6. ما يعني أن البنك الكبير يمكنه استثمار ودائع العملاء في سندات حكومية وتحقيق فارق ربح يزيد عن %3.5 مع مخاطر محدودة.

مع ودائع تقارب $2.4 تريليون، يمكن نظريًا لـ JPMorgan Chase تحقيق أكثر من $85 مليار كإيرادات فقط من هذا الفارق على قاعدة ودائعه. ورغم أن هذه صورة مبسطة، إلا أن الفكرة واضحة.

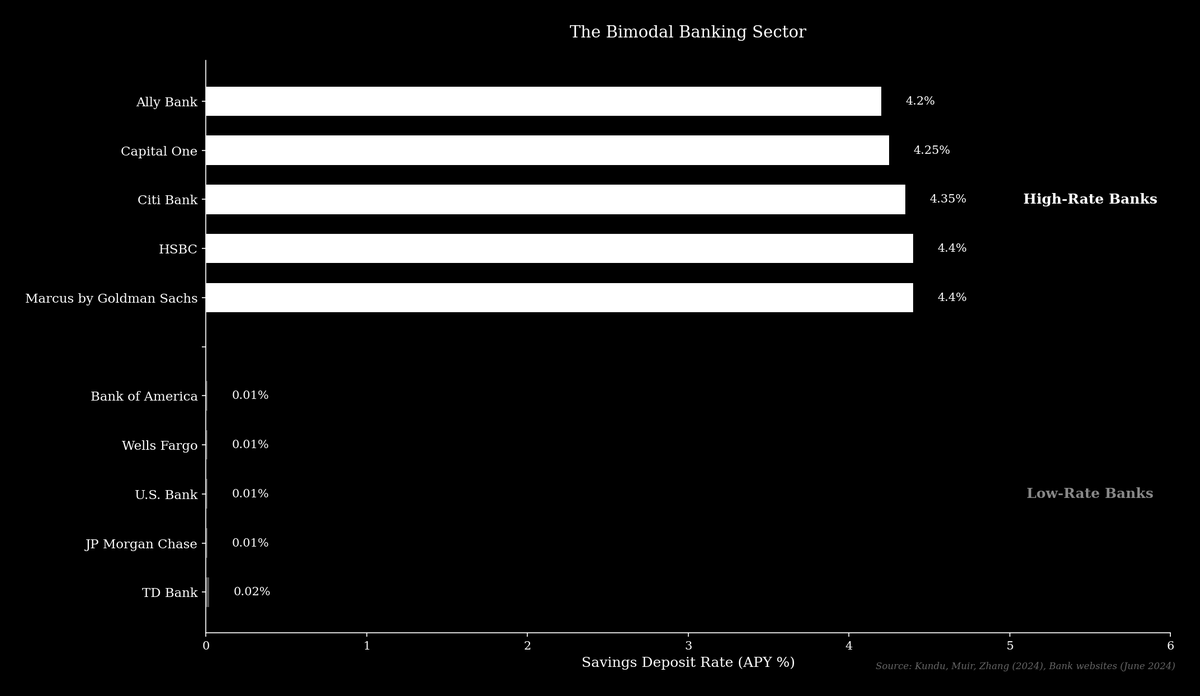

منذ الأزمة المالية العالمية، انقسم القطاع المصرفي إلى نوعين: بنوك منخفضة العائد تعتمد على شبكات فروعها وسمعتها لجذب عملاء غير مهتمين بمعدلات الفائدة، وبنوك عالية العائد تقدم معدلات أقرب للسوق.

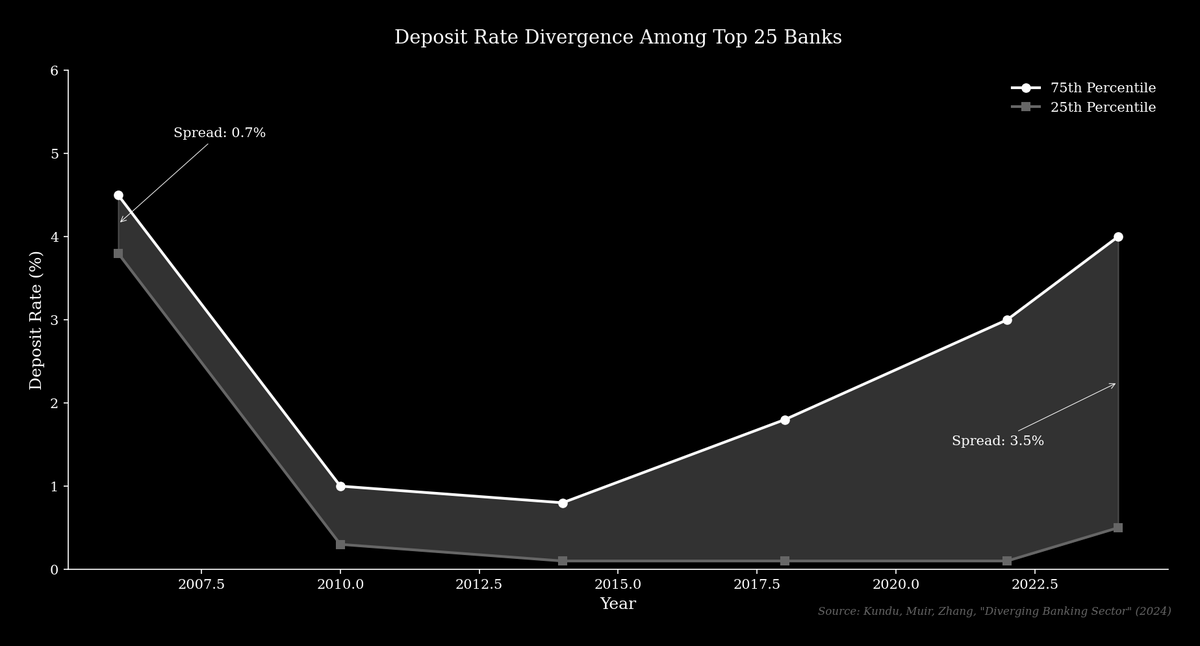

البنوك عالية العائد، مثل Marcus by Goldman Sachs وAlly Bank، تعمل غالبًا عبر الإنترنت وتنافس على السعر من خلال تقديم معدلات ودائع أعلى. أظهرت أبحاث Kundu وMuir وZhang أن الفارق بين الشريحة الـ75 والـ25 من معدلات الودائع في أكبر 25 بنكًا اتسع من %0.70 في 2006 إلى أكثر من %3.5 اليوم.

ويظل نموذج عمل البنوك منخفضة العائد مربحًا لأنه يعتمد على قاعدة مودعين لا يبحثون بنشاط عن عوائد أفضل.

“هروب ودائع بقيمة $6 تريليون”

تدعي مجموعات القطاع المصرفي أن السماح بدفع عوائد على العملات المستقرة سيؤدي إلى "هروب ودائع" يصل إلى $6.6 تريليون، ما سيؤدي إلى استنزاف الائتمان من الاقتصاد. وقد عبّر الرئيس التنفيذي لبنك Bank of America، براين موينيهان، عن هذا القلق في مؤتمر للمستثمرين في يناير 2026، محذرًا: "الودائع ليست مجرد بنية تحتية، بل هي تمويل. إذا خرجت الودائع من البنوك، ستتقلص القدرة على الإقراض، وربما تضطر البنوك للاعتماد أكثر على التمويل بالجملة، الذي يكلف أكثر."

وأضاف أن بنك Bank of America سيكون "بخير"، لكن الشركات الصغيرة والمتوسطة ستتأثر أولًا. ويُصور هذا الطرح تدفق الودائع إلى العملات المستقرة على أنه خروج من النظام المصرفي التجاري، في حين أن هذا ليس دقيقًا دائمًا.

عندما يشتري العميل عملة مستقرة، تُحوّل الدولارات إلى جهة الإصدار التي تحتفظ بها كاحتياطي. على سبيل المثال، تُدار احتياطيات USDC، وهي عملة مستقرة تصدرها Circle، من قبل BlackRock وتُحتفظ بها في مزيج من السيولة النقدية وسندات الخزانة القصيرة الأجل. تبقى هذه الأصول ضمن النظام المالي التقليدي؛ أي أن مستوى الودائع الإجمالي لا يتغير بالضرورة، بل يُعاد تخصيصه من حساب العميل إلى حساب جهة الإصدار.

القضية الجوهرية؟

القلق الحقيقي للقطاع المصرفي هو انتقال الودائع من حساباتهم منخفضة العائد إلى بدائل ذات عائد أعلى. منتجات مثل Coinbase USDC Rewards وحلول التمويل اللامركزي (DeFi) مثل تطبيق Aave تقدم عوائد تفوق ما تقدمه معظم البنوك. بالنسبة للعميل، الخيار هو بين الحصول على %0.01 على الدولار في بنك كبير أو أكثر من %4 على الدولار نفسه كعملة مستقرة، أي بفارق يتجاوز 400 مرة.

هذا الواقع يهدد نموذج البنوك منخفضة العائد عبر تشجيع العملاء على نقل أموالهم إلى حسابات ذات عائد، وجعلهم أكثر حساسية تجاه معدلات الفائدة.

في ظل وجود عملات مستقرة ذات عائد، يمكن للعميل الوصول إلى معدلات السوق دون تغيير علاقته المصرفية الأساسية، ما يسرّع المنافسة بين البنوك. وكما يشير محلل التقنية المالية Scott Johnsson: "البنوك لا تنافس العملات المستقرة على الودائع فعليًا، بل تتنافس مع بعضها البعض. العملات المستقرة تسرع هذا التحول لصالح المستهلك."

وتدعم أبحاث Kundu وMuir وZhang هذا التوجه، إذ وجدت أنه مع ارتفاع معدلات السوق، تنتقل الودائع من البنوك منخفضة العائد إلى البنوك عالية العائد. هذا الانتقال يدعم الإقراض للأفراد والشركات، وهو ما تزايد لدى البنوك عالية العائد، وهو اتجاه مرجح أن تكرره العملات المستقرة ذات العائد، بتوجيه رأس المال نحو مؤسسات أكثر تنافسية.

تشابه تاريخي

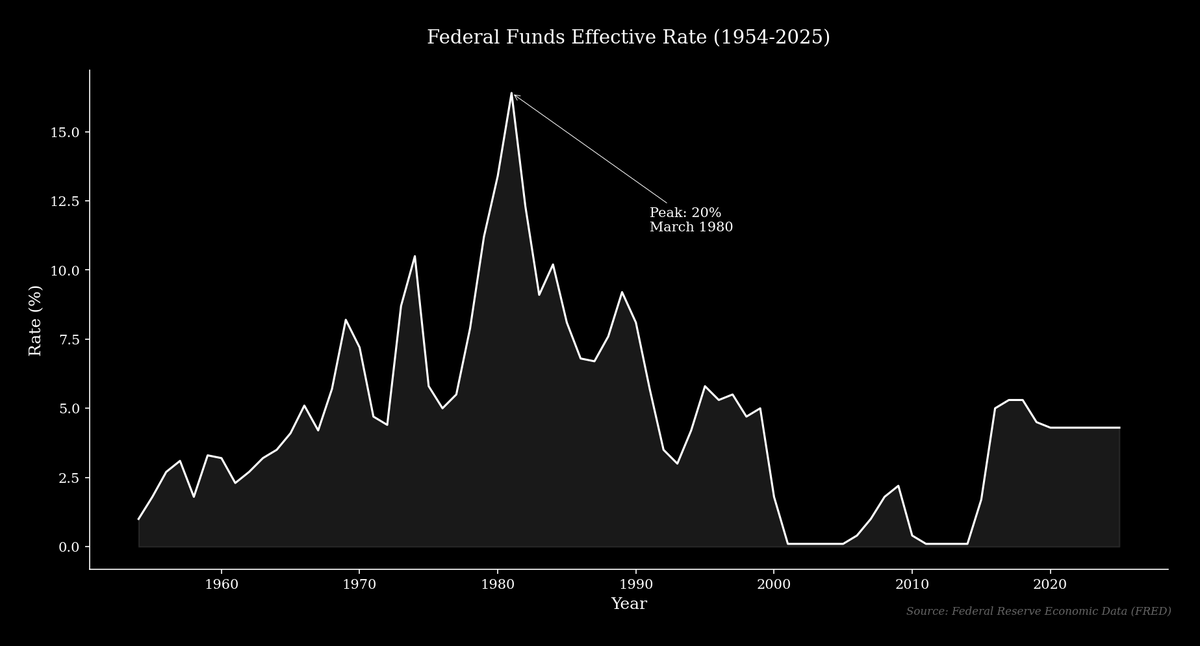

الصراع الحالي حول عوائد العملات المستقرة يشبه الخلاف التاريخي حول Regulation Q، وهي قاعدة أُقرت خلال الكساد الكبير للحد من معدلات الفائدة على الودائع لتجنب "المنافسة المفرطة". لعقود، لم يكن للقاعدة أثر كبير لأن معدلات السوق كانت أقل من الحدود القانونية، لكن خلال السبعينيات، جعل التضخم وارتفاع الفائدة تلك الحدود ملزمة. ارتفع سعر الفائدة على الأموال الفيدرالية من أقل من %5 لمعظم الستينيات إلى ذروة %20 في مارس 1980، بينما لم يكن مسموحًا للبنوك بتقديم معدلات تنافسية.

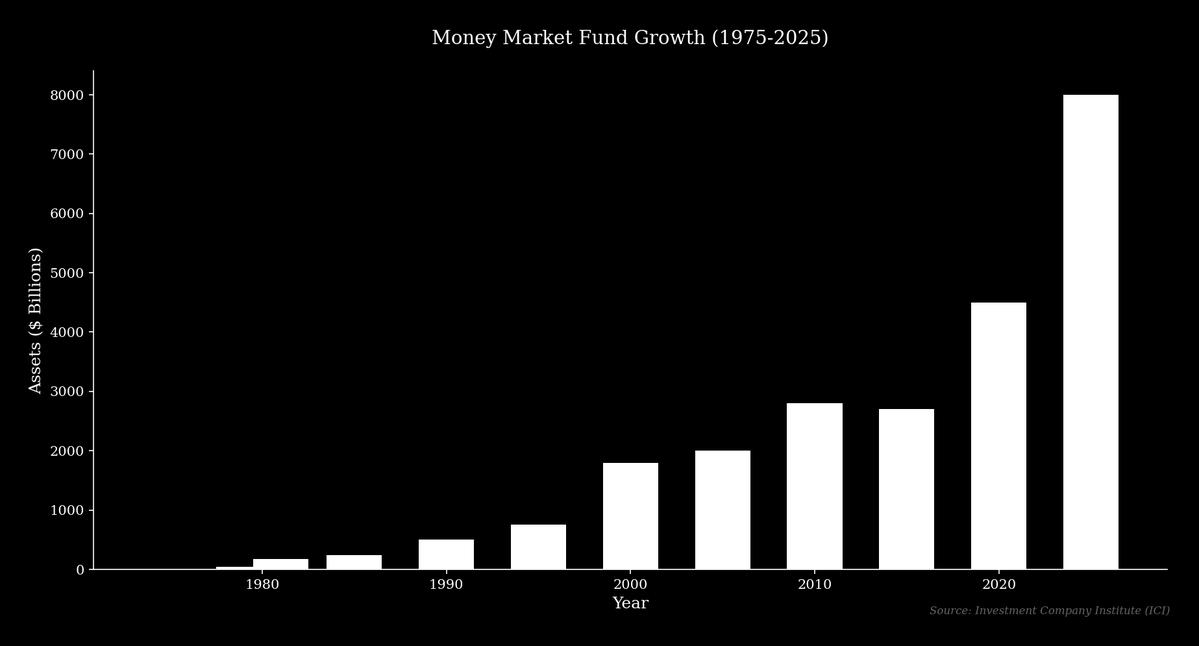

في عام 1971، ابتكر Bruce Bent وHenry Brown أول صندوق سوق نقدي، Reserve Fund، الذي أتاح للمدخرين عوائد بمعدلات السوق مع إمكانية كتابة الشيكات. اليوم، تقدم بروتوكولات مثل Aave وظيفة مشابهة، إذ تتيح للمستخدمين تحقيق عوائد على ودائعهم دون وسيط مصرفي. نمت هذه الصناديق من 76 صندوقًا بأصول قيمتها $45 مليار في 1979 إلى 159 صندوقًا بأصول تزيد عن $180 مليار بعد عامين فقط، واليوم تحتفظ بأكثر من $8 تريليون.

في البداية، عارضت البنوك والجهات التنظيمية هذا التطور. لكن القواعد اعتُبرت لاحقًا غير عادلة للمدخرين، ما دفع الكونغرس لإلغاء حدود الفائدة تدريجيًا في تشريعات عامي 1980 و1982.

صعود العملات المستقرة

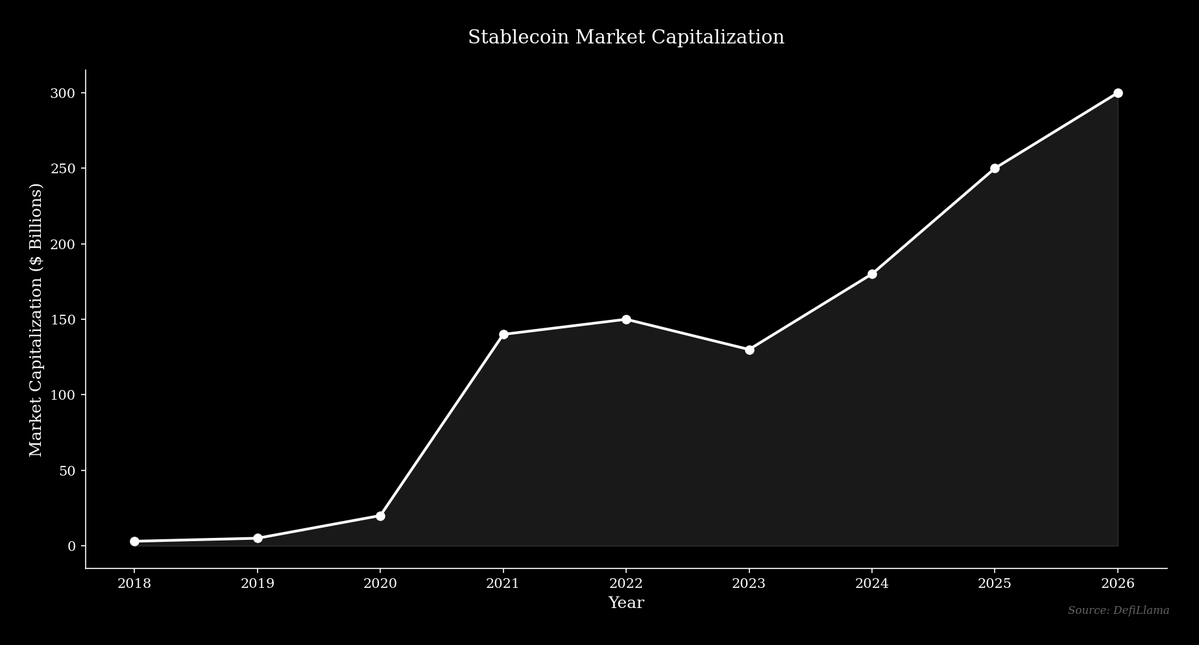

شهد سوق العملات المستقرة نموًا سريعًا، إذ ارتفعت القيمة السوقية من أكثر قليلاً من $4 مليار في أوائل 2020 إلى أكثر من $300 مليار بحلول 2026. أما أكبر عملة مستقرة، Tether (USDT)، فقد تجاوزت قيمة سوقية بلغت $186 مليار في 2026. هذا النمو السريع يعكس طلبًا على دولار رقمي يتحرك بحرية ويمكن أن يحقق عوائد تنافسية.

النقاش حول عوائد العملات المستقرة هو النسخة الحديثة من الجدل حول صناديق سوق المال؛ حيث أن البنوك التي تعارض عوائد العملات المستقرة هي البنوك منخفضة العائد التي تستفيد من الوضع الحالي. هدفها حماية نموذج أعمالها من تقنية توفر قيمة أكبر للمستهلكين.

يميل السوق دائمًا إلى تبني التقنية التي تقدم الحل الأفضل على المدى الطويل، ويبقى دور الجهات التنظيمية في تسهيل هذا التحول أو تأخيره.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [0xKolten]. جميع حقوق النشر تعود للمؤلف الأصلي [0xKolten]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع ذلك فورًا.

- إخلاء مسؤولية: جميع الآراء ووجهات النظر الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقال إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

دليل لوزارة الكفاءة الحكومية (DOGE)

تطبيقات تيليجرام المصغرة: الثورة الكبيرة - رحلة من الويب2 إلى الويب3

ما هو MAGA؟ فك رموز الرمز المستوحى من ترامب