بيس تغادر، أوبتيميزم لن تستمر في البقاء.

أهم النقاط

- الإيرادات مركزة بشكل كبير: في عام 2025، حققت Base نحو %71 من إجمالي إيرادات السِيكوِنسر في Superchain، وهذه النسبة في تصاعد مستمر. مع ذلك، دفعات Coinbase إلى Optimism محدودة عند %2.5 فقط.

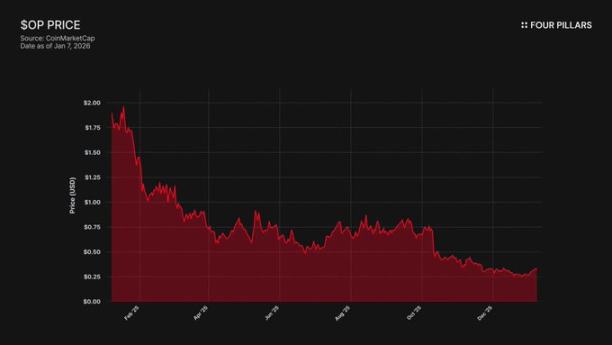

- السعر منفصل عن نمو النظام البيئي: هبطت رموز OP بنسبة %93 من أعلى مستوياتها ($4.84 → $0.32)، بينما قفز إجمالي القيمة المقفلة (TVL) في Base بنسبة %48 خلال الفترة نفسها ($3.1 مليار → $5 مليار). السوق يدرك أن نمو Base لا يعود بالنفع على حاملي OP، لكنه لم يسعّر بعد بالكامل خطر خروج Base المحتمل.

- لا عائق تقني: يخضع OP Stack لترخيص MIT مفتوح المصدر، ما يتيح لـCoinbase عمل fork في أي وقت. الرابط الوحيد المتبقي بين Base وSuperchain هو الحوكمة. إذا أطلقت BASE رمز حوكمة مستقل، ينقطع هذا الرابط تمامًا.

- التحالف هش: منحت Optimism شبكة Base عدد 118 مليون رمز OP لضمان التعاون طويل الأمد، لكنها حددت حقوق التصويت عند %9 فقط من إجمالي المعروض. هذا ليس اصطفافًا حقيقيًا—بل هو حصة أقلية مع "خيار خروج". إذا أدت إعادة التفاوض إلى هبوط سعر OP، فإن التنازل عن المنحة مقابل إلغاء تقاسم الإيرادات يُعد قرارًا عقلانيًا لـCoinbase.

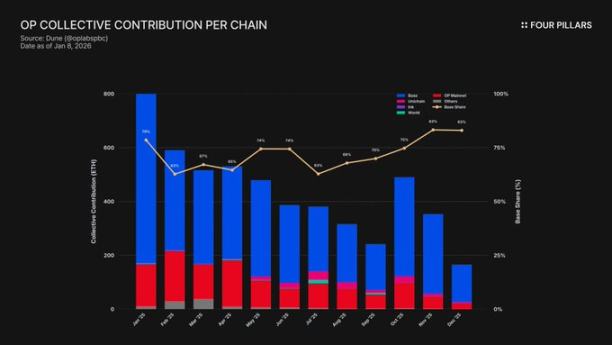

شبكة Base، التابعة لـCoinbase والتي تعمل كطبقة ثانية (L2)، ساهمت بنحو %71 من إيرادات السِيكوِنسر في Superchain عام 2025، لكنها دفعت فقط %2.5 إلى مجموعة Optimism. ترخيص MIT الخاص بـOP Stack يعني أنه لا يوجد ما يمنع Coinbase—فنيًا أو قانونيًا—من استخدام تهديد الخروج لإعادة التفاوض على الشروط، أو بناء بنية تحتية مستقلة تجعل عضوية Superchain بلا معنى. يواجه حاملو OP اعتمادًا على طرف واحد في الإيرادات ومخاطر هبوط كبيرة، ونعتقد أن السوق لم يدرك بعد حجم هذا التعرض بالكامل.

1. استخراج %71 من الإيرادات ودفع %2.5 فقط كـ"إيجار"

عندما وقعت Optimism وBase اتفاقيتهما، كان الافتراض أن أي سلسلة لن تهيمن على نظام Superchain، ما يضمن توازن تقاسم الإيرادات. الرسوم تُقسَم بحسب الأعلى من "2.5% من إيرادات السلسلة" أو "15% من الأرباح على السلسلة (الإيرادات مطروحًا منها تكاليف الغاز في L1)"، وهو ما بدا معقولًا لنظام رول أب تعاوني ومتنوع.

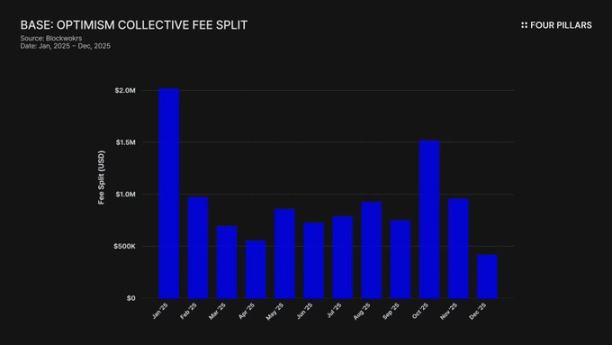

لكن هذا الافتراض لم يصمد. في 2025، حققت Base إيرادات بقيمة $74 مليون من السلسلة—أي أكثر من %71 من جميع رسوم سِيكوِنسر سلاسل OP—ومع ذلك دفعت فقط %2.5 إلى مجموعة Optimism. استحوذت Coinbase على قيمة تزيد 28 مرة عما دفعته. بحلول أكتوبر 2025، بلغ TVL في Base خمسة مليارات دولار (بارتفاع %48 خلال ستة أشهر)، لتصبح أول طبقة ثانية على Ethereum تتجاوز هذا الرقم. وتستمر هيمنتها في التصاعد.

هذا الخلل يتفاقم مع آلية الدعم. بينما تتصدر Base الإيرادات، تتحمل شبكة OP الرئيسية—التي تشارك %100 من أرباحها مع المجموعة—عبءًا غير متكافئ في دعم النظام البيئي. فعليًا، تقوم شبكة OP الرئيسية بدعم التماسك السياسي للتحالف، في حين يدفع أكبر أعضائه أقل حصة.

إلى أين تذهب هذه الرسوم؟ وفقًا لوثائق Optimism، تتدفق إيرادات السِيكوِنسر إلى خزينة مجموعة Optimism. حتى الآن، جمعت هذه الخزينة أكثر من $34 مليون من رسوم Superchain، لكن لم يُنفق أي من هذه الأموال أو يُخصص لمشاريع محددة.

مفهوم "العجلة الدوارة" (الرسوم تمول المنافع العامة → المنافع العامة توسع النظام البيئي → النظام البيئي يحقق المزيد من الرسوم) لم يتحقق فعليًا. المبادرات الحالية—RetroPGF ومنح النظام البيئي—يتم تمويلها من إصدار رموز OP جديدة، وليس من ETH الموجود بالخزينة. هذا يقوض جوهر قيمة الانضمام إلى Superchain. تساهم Base بحوالي $1.85 مليون سنويًا في الخزينة، لكن الخزينة لا توفر أي عائد اقتصادي مباشر للسلاسل الأعضاء التي تدفع.

تبرز المشاركة في الحوكمة نفس المشكلة. في يناير 2024، نشرت Base "إعلان المشاركة في حوكمة Optimism". منذ ذلك الحين، لم تظهر أي أنشطة عامة—لا مقترحات، لا نقاشات في المنتديات، ولا أي تفاعل واضح في الحوكمة. رغم أن Base تساهم بأكثر من %70 من القيمة الاقتصادية لـSuperchain، إلا أنها غائبة عمليًا عن عملية الحوكمة التي تدّعي دعمها. حتى منتدى حوكمة Optimism نادرًا ما يذكر Base. "الحوكمة المشتركة" لا تزال مجرد نظرية للطرفين.

لذا، تعتمد "قيمة" عضوية Superchain بالكامل على المستقبل—تشغيلية مستقبلية، تأثير الحوكمة في المستقبل، تأثيرات الشبكة في المستقبل. بالنسبة لشركة مدرجة مسؤولة أمام المساهمين، فإن "القيمة المستقبلية" يصعب تبريرها حين تكون التكاليف الحالية حقيقية ومستمرة.

السؤال الجوهري: هل لدى Coinbase أي حافز اقتصادي للحفاظ على الترتيب الحالي؟ وماذا لو قررت العكس؟

2. الـFork خيار دائم على الطاولة

هذه هي الحقيقة القانونية لكل علاقة في Superchain: OP Stack منفعة عامة بموجب ترخيص MIT. يمكن لأي طرف استنساخه أو عمل fork أو نشره بحرية دون إذن.

فلماذا تبقى سلاسل مثل Base وMode وWorldcoin وZora ضمن Superchain؟ تشير وثائق Optimism إلى "القيود الناعمة": الحوكمة المشتركة، الترقيات المشتركة والأمان، صناديق النظام البيئي، وشرعية علامة Superchain. تنضم السلاسل طوعًا، وليس بالإجبار.

هذا التفريق أساسي عند تقييم مخاطر OP.

ماذا ستخسر Coinbase إذا قامت بعمل fork؟ المشاركة في حوكمة Optimism، علامة "Superchain"، وترقيات البروتوكول المنسقة.

وماذا ستحتفظ به؟ %100 من TVL البالغ $5 مليار، جميع المستخدمين، جميع تطبيقات Base، وأكثر من $74 مليون سنويًا من إيرادات السِيكوِنسر.

"القيود الناعمة" تهم فقط إذا كانت Base بحاجة لشيء من Optimism لا تستطيع بناؤه أو شراؤه. الأدلة تظهر أن Base تبني هذا الاستقلال فعليًا. في ديسمبر 2025، أطلقت Base جسر Solana باستخدام بنية Coinbase التحتية وChainlink CCIP، وليس تشغيلية Superchain. Base لا تنتظر حل Superchain.

لا نقول إن Coinbase ستقوم بعمل fork غدًا. النقطة أن ترخيص MIT بحد ذاته هو "خيار خروج" جاهز، وتحركات Coinbase الأخيرة تظهر أنها تقلل اعتمادها على Superchain. رمز BASE مع حوكمة مستقلة سيكمل هذا التحول، ويجعل "القيود الناعمة" مجرد إجراء شكلي.

بالنسبة لحاملي OP، السؤال مباشر: إذا كان سبب بقاء Base الوحيد هو مظهر "تحالف النظام البيئي"، فماذا يحدث إذا قررت Coinbase أن التحالف لم يعد يستحق العناء؟

3. المفاوضات بدأت بالفعل

"نبدأ الاستكشاف"—عبارة معيارية لأي طبقة ثانية (L2) في الأشهر 6–12 السابقة لإطلاق رمزها.

في سبتمبر 2025، أعلن Jesse Pollak في BaseCamp أن Base "بدأت باستكشاف" إطلاق رمز أصلي. وأكد أنه "لا توجد خطة واضحة بعد" وأن Coinbase "لا تنوي الإعلان عن موعد الإطلاق قريبًا". هذا ملحوظ لأن Coinbase حتى أواخر 2024 أكدت عدم وجود خطط لرمز Base. جاء الإعلان بعد كشف Kraken عن رمز INK في شبكة Ink، ما أشار إلى تغير في مشهد رموز الطبقات الثانية.

اللغة هنا بنفس أهمية المضمون. وصف Pollak الرمز بأنه "رافعة قوية لتوسيع الحوكمة، ومواءمة حوافز المطورين، وفتح مسارات تصميم جديدة". هذه ليست مصطلحات محايدة. ترقيات البروتوكول، معايير الرسوم، منح النظام البيئي، اختيار السِيكوِنسر—كلها تدار حاليًا عبر Superchain. رمز BASE مع حقوق حوكمة على هذه القرارات سيؤدي إلى تداخل مع حوكمة Optimism، ويمنح Coinbase سيطرة اقتصادية أكبر.

لفهم السبب في أن رمز BASE سيغير العلاقة جذريًا، يجب فهم هيكل الحوكمة الحالي في Superchain.

تستخدم مجموعة Optimism نظامًا ثنائي المجلس:

- مجلس الرموز (حاملو OP): يصوت على ترقيات البروتوكول والمنح ومقترحات الحوكمة.

- مجلس المواطنين (حاملو الشارات): يصوت على تخصيصات صندوق RetroPGF.

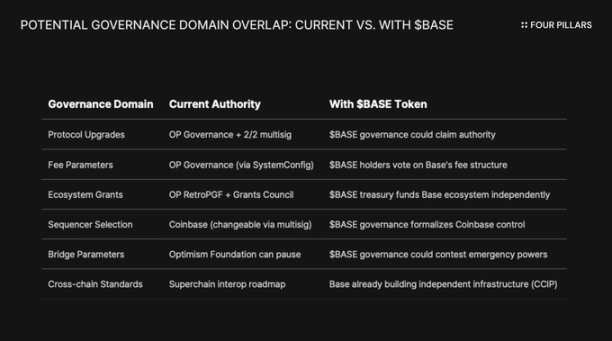

تتم ترقية Base عبر محفظة متعددة التوقيع 2/2، مع مُوقِّعين من كل من Base ومؤسسة Optimism—لا يمكن لأي طرف ترقية عقود Base منفردًا. عند التنفيذ الكامل، سيقوم مجلس الأمان "بتنفيذ الترقيات حسب توجيهات حوكمة Optimism".

يمنح هذا الهيكل Optimism سيطرة مشتركة، لا أحادية، على Base. محفظة التوقيع 2/2 هي آلية توازن: لا يمكن لـOptimism فرض ترقيات تعارضها Base، ولا يمكن لـBase الترقية دون موافقة Optimism.

إذا اتبعت Coinbase نموذج رموز الحوكمة ARB/OP، فالصدام الهيكلي حتمي. إذا كان حاملو BASE يصوتون على ترقيات البروتوكول، فقرار من يسود—BASE أم حوكمة OP؟ إذا كان لدى BASE منح خاصة، لماذا ينتظر مطورو Base منح RetroPGF؟ إذا سيطرت حوكمة BASE على اختيار السِيكوِنسر، فما دور محفظة التوقيع 2/2؟

الأهم، لا يمكن لحوكمة Optimism منع Base من إصدار رمز بحوكمة متداخلة. "قانون السلاسل" يحدد معايير حماية المستخدم والتشغيل البيني، لكنه لا يقيّد ما يفعله حكام السلسلة برموزهم الخاصة. يمكن لـCoinbase إطلاق رمز BASE مع حوكمة كاملة للبروتوكول في أي وقت، ووسيلة Optimism الوحيدة ستكون الضغط السياسي—وهو "قيد ناعم" ضعيف أصلًا.

هناك زاوية أخرى—قيود كونها شركة عامة. سيكون هذا أول حدث إصدار رمز تقوده شركة مدرجة. تهدف الإطلاقات والتوزيعات التقليدية إلى تعظيم القيمة للمستثمرين المؤسسين والمؤسسين، لكن Coinbase لديها واجب ائتماني تجاه مساهمي COIN. يجب أن يثبت أي توزيع رموز أنه يعزز قيمة Coinbase السوقية.

هذا يغير الحسابات. لا يمكن لـCoinbase ببساطة توزيع الرموز لكسب رضا المجتمع. تحتاج إلى هيكل يعزز سعر سهم COIN. إحدى الطرق: استخدام رموز BASE كرافعة لإعادة التفاوض وخفض حصة الإيرادات لـSuperchain، ما يزيد أرباح Base المحتجزة ويحسن نتائج Coinbase المالية.

4. حجة "المخاطر السمعة" ليست مقنعة

أقوى رد على هذا الطرح هو أن Coinbase، كشركة عامة، تضع نفسها كنموذج للامتثال والتعاون في قطاع الكريبتو. عمل fork لـOP Stack لتوفير بضعة ملايين دولار سنويًا قد يبدو تصرفًا صغيرًا ويضر علامتها التجارية. وهذا يستحق النظر بعناية.

توفر Superchain قيمة حقيقية. تتضمن خارطة الطريق رسائل عبر السلاسل بشكل أصلي، وبلغ إجمالي القيمة المقفلة على جميع طبقات Ethereum الثانية حوالي $55.5 مليار في ديسمبر 2025. تستفيد Base من قابلية التركيب مع OP mainnet وUnichain وWorldchain. التخلي عن هذه التأثيرات الشبكية له ثمن.

هناك أيضًا منحة 118 مليون رمز OP. لتعزيز "تحالف طويل الأمد"، منحت مؤسسة Optimism لـBase فرصة الحصول على حوالي 118 مليون رمز OP على مدى ست سنوات. في حينه، كانت المنحة تساوي حوالي $175 مليون.

لكن هذا الدفاع يغفل عن الخطر الحقيقي. تفترض الحجة وجود fork علني وعدائي. الأرجح هو إعادة تفاوض هادئة: تستخدم Coinbase رموز BASE كرافعة لتحقيق شروط أفضل ضمن Superchain. وقد لا تظهر هذه المحادثات حتى للعامة خارج منتديات الحوكمة.

انظر للتشغيل البيني. أنشأت Base بالفعل جسر Solana خاصًا بها باستخدام CCIP، مستقلًا عن حل Optimism. لا تنتظر تشغيلية Superchain—إنها تبني بنيتها التحتية العابرة للسلاسل بنفسها. عندما تحل مشاكلك بنفسك، تفقد "الترقيات والأمان المشترك" كقيود ناعمة قيمتها.

انظر لمنحة OP. قوة التصويت أو التفويض الناتجة عن هذه المنحة محددة عند %9 من المعروض القابل للتصويت. هذا ليس اصطفافًا عميقًا—بل حصة أقلية بحقوق حوكمة محدودة. لا يمكن لـCoinbase استخدام %9 للسيطرة على Optimism، ولا يمكن لـOptimism استخدامها للسيطرة على Base. بسعر اليوم ($0.32)، تبلغ قيمة المنحة كلها حوالي $38 مليون. إذا أدت إعادة التفاوض إلى هبوط سعر OP بنسبة %30 بسبب انخفاض إيرادات Base، فإن الخسارة الورقية لـCoinbase تظل ضئيلة مقارنة بإلغاء أو تقليص تقاسم الإيرادات بشكل دائم.

خفض حصة الإيرادات السنوية من $74 مليون من %2.5 إلى %0.5 يوفر على Coinbase أكثر من $1.4 مليون سنويًا بشكل دائم. بالمقارنة، تخفيض لمرة واحدة بقيمة $10 مليون في منحة OP لا يُذكر.

المستثمرون المؤسسيون لا يهتمون بسياسة Superchain. ما يهمهم هو TVL في Base، وحجم التداول، وأرباح Coinbase. لن تؤثر إعادة التفاوض على حصة الإيرادات في سهم COIN. سيظهر ذلك فقط كتحديث روتيني في منتدى حوكمة Optimism ويحسن هوامش الطبقة الثانية لـCoinbase قليلًا.

5. مصدر إيرادات وحيد مع "خيار خروج"

نعتقد أن OP لم يُسعّر بعد كأصل يحمل مخاطرة طرف مقابل—لكن يجب أن يكون كذلك.

انخفض OP بنسبة %93 من أعلى سعر له عند $4.84 إلى حوالي $0.32، مع قيمة سوقية متداولة تقارب $620 مليون. أعاد السوق تسعير OP للأسفل، لكننا نعتقد أنه لم يستوعب بعد المخاطر الهيكلية الكامنة في نموذج Superchain الاقتصادي.

الاختلاف واضح. ارتفع TVL في Base من $3.1 مليار في يناير 2025 إلى ذروة $5.6 مليار في أكتوبر. Base تحقق المكاسب، بينما لا يستفيد حاملو OP. انتقل اهتمام المستخدمين تقريبًا بالكامل إلى Base، ورغم الشركاء الجدد، لا تزال شبكة OP الرئيسية متأخرة في الاستخدام اليومي.

تبدو Superchain كجماعة لامركزية، لكنها اقتصاديًا تعتمد بشكل كبير على طرف واحد—لديه كل الدوافع لإعادة التفاوض.

تأمل في تركّز الإيرادات: توفر Base أكثر من %71 من جميع إيرادات السِيكوِنسر لمجموعة Optimism. المساهمة العالية لشبكة OP الرئيسية ليست نتيجة نمو سريع، بل لأنها تشارك %100 من الأرباح، بينما تشارك Base فقط %2.5 أو %15.

والآن، انظر إلى هيكل المكافآت غير المتكافئ لحاملي OP:

- إذا بقيت Base ونمت: تحصل OP على %2.5 فقط من الإيرادات. تحتفظ Base بـ%97.5.

- إذا أعادت Base التفاوض إلى حوالي %0.5: تخسر OP حوالي %80 من إيراداتها من Base. يصبح أكبر مساهم اقتصادي هامشيًا.

- إذا خرجت Base: تفقد OP محركها الاقتصادي بين ليلة وضحاها.

في كل سيناريو، العائد محدود بينما المخاطر مفتوحة. أنت تعتمد على مصدر إيرادات واحد، لكن أكبر دافع يملك كل النفوذ—بما في ذلك خيار الخروج بترخيص MIT ورمز جديد قد يؤسس حوكمة مستقلة في أي وقت.

يبدو أن السوق قد سعّر حقيقة أن "نمو Base لا يفيد حاملي OP"، لكنه لم يسعّر بعد خطر الخروج—احتمال أن تستخدم Coinbase رموز BASE لإعادة التفاوض على الشروط، أو الأسوأ، الخروج تدريجيًا من حوكمة Superchain بالكامل.

إخلاء المسؤولية:

- أعيد نشر هذه المقالة من [Foresight News]. حقوق النشر تعود للمؤلف الأصلي [@ 13300RPM, Four Pillars]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، الذي سيتعامل مع الأمر وفق الإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn. يُمنع النسخ أو التوزيع أو الانتحال دون الإشارة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟